DDOLKONG

인도 재생에너지 산업 공급망, 시장 잠재력을 중심으로 본문

인도, 태양광·풍력 중심으로 재생 에너지 발전 용량 확대

재생 에너지 공급 안정화에 필수적인 ESS 전지, 대한 수입 규모 꾸준히 증가

인도 재생에너지 개요

2021년 유엔기후변화협약 당사국총회(COP26)에서 인도는 탄소중립 목표를 2050년이 아닌 2070년으로 설정했다. 인도는 현재 연간 탄소 배출량 세계 3위이지만, 누적 온실가스 배출량은 선진국에 비해 상당히 낮다. 2023년 기준 미국의 누적 온실가스 4억 3,185만 톤으로 이는 인도의 누적 온실가스 배출량 6,287만 톤의 약 7배 수준이다. 그러나 인도는 2070 넷제로 목표와 함께 2030년까지 비화석 연료를 통해 500GW의 설비용량을 달성하겠다는 목표를 함께 공표했고, 지금까지 상당한 진전을 이뤄냈다.

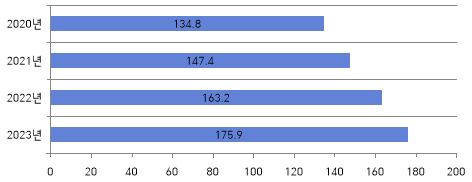

인도는 세계 4위 수준의 풍력 및 태양광 발전 용량을 보유하고 있다. Statista에 따르면, 인도의 재생 에너지 발전 용량은 2020년 134.8GW에서 2023년 175.9GW로 약 77% 증가했다. 인도 신재생에너지부는 2024년 10월 기준 인도의 총 재생 에너지 발전 용량은 200GW를 돌파했다고 발표했다. 이 수치는 인도 전체의 발전 용량인 452.6GW의 44.2%에 달하는 수준이다. 인도는 화석 연료 의존도를 줄이고, 국가 에너지 안보 강화를 위해 광대한 태양광 단지부터 풍력발전 단지 구축, 수력 발전 프로젝트에 이르기까지 다양한 재생 가능 에너지 기반을 쌓아왔다.

<인도 재생에너지 발전 용량>

(단위 : GW)

<인도 재생에너지원별 발전 용량>

*대형 수력 제외

(단위 : MW)

| 유형 | 20-21(FY) | 21-22(FY) | 22-23(FY) | 23-24(FY) | 24-25 (~11.30) |

| 풍력 | 1503.3 | 1110.5 | 2275.6 | 3253.4 | 2072.6 |

| 태양광 | 5628.8 | 12760.5 | 12783.8 | 15033.2 | 12354.2 |

| 소형 수력 | 103.7 | 62.1 | 95.4 | 59.0 | 81.0 |

| 바이오매스(바가스) | 173.4 | 60.0 | 0.0 | 0.0 | 372.9 |

| 바이오매스(비바가스) | 97.2 | 0.0 | 42.4 | 107.3 | 0.0 |

| 폐기물 발전 | 21 | 54.5 | 25 | 1.6 | 0.0 |

| 폐기물 에너지화 (독립형/오프그리드) | 20.1 | 34.7 | 52.3 | 30.2 | 27.2 |

| 총합 | 7548.1 | 14082.0 | 15274.4 | 18484.7 | 14907.9 |

인도의 주별 재생에너지 발전 용량 편차가 심하게 나타나는 이유는 다양하게 파악된다. 우선 지리적 조건의 상이성이 중요한 요소로서 라자스탄, 구자라트 같은 주는 높은 일사량 및 강한 풍력 조건 등 재생 에너지에 유리한 자연적 조건을 가지고 있다. 또한 주별로 운영 중인 재생 에너지 프로젝트에 대한 인센티브 정책, 인프라 개발 및 산업화 진행 정도 등도 상이하다.

재생에너지 전력 생산 동향

<재생에너지 발전량>

(단위 : TWh)

Statista 자료에 따르면, 지난 4년간 인도의 재생 에너지 발전량은 꾸준히 증가해 왔다. 2020년 315.7TWh를 기록했던 발전량은 2023년 384TWh로 증가했다. 인도 전력부가 발표한 2024년 10월 31일 기준 인도의 총 발전량은 1,097TWh인데, 이 중 재생 가능 에너지 자원 발전량이 23.7%의 비중을 차지했다.

연도별 에너지원별 발전량 추세를 살펴보면, 최근 수력 발전량의 급격한 감소가 눈에 띈다. 이와 더불어 최근 인도 전체 전력 생산량 역시 1,734TWh에서 1,097TWh로 크게 감소한 것을 확인할 수 있다. 현지 언론의 지난 4월 보도에 따르면, 최근 인도의 수력 발전량은 40년 만에 가장 가파른 감소세를 기록했다. 인도 정부 데이터를 분석한 결과, 2024 회계연도 동안 인도 총 전력 생산량에서 수력 발전이 차지하는 비중은 8.3%로 사상 최저치를 기록했다. 이는 불규칙한 강우로 인한 석탄 발전에 대한 의존도 급증이 원인으로 파악됐다. 실제로 회계연도 2024년에 강우량이 최저치를 기록하면서 연간 수력 발전량은 5년 만에 최저치인 1,460억kWh로 감소하고, 되려 화석연료에 대한 전력 의존도는 5년 만에 최고치인 77.2%로 확인됐다.

이처럼 재생 에너지의 가장 고질적인 단점인 불규칙성은 에너지저장시스템(ESS), 스마트 그리드 기술이 부족한 개발도상국의 에너지 전환에 걸림돌로 작용하고 있다. ESS란 재생 에너지에서 간헐적으로 생산된 전기를 배터리에 저장·관리하여 전력이 부족할 때 쓸 수 있도록 하는 시스템이다. ESS는 스마트 그리드의 핵심으로서 재생 에너지 이용 효율을 높이는 역할을 하는 중요한 장치다. ESS에서 가장 널리 사용되는 리튬이온 배터리는 높은 에너지 밀도, 긴 수명, 그리고 빠른 충전 속도로 인해 최근 전 세계적인 수요가 급증하고 있다. 이러한 ESS 배터리는 재생 에너지 확대와 전력망 안정화에 필수적이며, 지속 가능한 에너지 전환을 가속하는 데 필수적인 역할을 한다.

인도 배터리 시장에서도 리튬이온 배터리가 가장 흔히 사용된다. BlueWeave 컨설팅 자료에 따르면, 2030 기준 인도 배터리 시장에서 리튬 이온 배터리는 인도 배터리 시장에서 50%의 점유율을 차지할 전망이다. 아울러 인도 리튬 이온 배터리 시장은 2024년 39억 860만 달러에서 2033년까지 매년 22.2% 성장하여 262억 9,511만 달러 규모로 확대될 전망이다.

가격 동향

글로벌 증권사 골드만삭스는 기술 발전, 원자재 비용 감소 등으로 인해 2022년부터 2026년 사이 인도의 배터리 가격이 절반으로 하락할 것으로 전망했다. 배터리 가격은 향후 2026년까지 1kWh당 80달러, 2030년까지 64달러로 하락할 전망이다.

전반적인 배터리 가격 감소와 함께 리튬이온 배터리의 가격 역시 주춤할 것으로 보인다. BloombergNEF의 연간 리튬이온 배터리 가격 조사에 따르면, 올해 평균 팩 가격은 1kWh당 139달러로 떨어졌는데 이는 2022년의 161달러/kWh에서 14% 하락한 수치이다. 이 수치는 2018년 이후 조사에서 관찰된 이래 가장 큰 하락폭이다. 리튬이온 배터리 가격 하락의 주요 원인은 기술 혁신에 따른 생산 용량 증가, 원자재 비용 감소 및 EV 시장 성장 둔화로 인한 리튬이온 배터리 공급 과잉 등으로 파악된다.

| 유형 | 용량 | 가격 범위(루피) |

| 1kWh 리튬 이온 | 80Ah | 15,000-17,000 |

| 2.4kWh 리튬 이온 | 24V 시스템 | 30,000-35,000 |

| 4.8kWh 리튬 이온 | 48V 시스템 | 60,000-70,000 |

인도 청정에너지 솔루션 분야 기업인 FENICE ENERGY에 따르면, 현재 인도의 80Ah 용량의 1kWh 리튬 이온 배터리의 가격은 15,000-17,000 루피(약 177~200달러)로 파악됐다. 전압 24V 시스템을 가진 2.4kWh 리튬 이온 배터리 가격은 30,000-35,000루피(약 354~413달러), 전압 48V 시스템의 4.8kWh 리튬 이온 배터리 가격은 60,000-70,000루피(약 707~825달러) 선이다.

수출규제 및 수출입 동향

ESS 전지를 포괄하는 HS코드 85류 전기기기와 그 부분품, 녹음기·음성 재생기·텔레비전의 영상과 음성의 기록기·재생기와 이들의 부분품·부속품에 대한 수출규제는 인도무역총국(DGFT)의 무역 분류 시스템 ITC(HS) 2022에서 확인되지 않는다.

인도의 주요 ESS 전지 대세계 수출국 1위는 독일이 차지했다. 2023년 기준 대세계 수출액 5억 9백만 달러에서 독일로의 수출액은 1억 7백만 달러를 기록하며, 점유율 21,1%를 차지했다. 동기간 기준 UAE가 1,900만 달러, 나이지리아가 6,400만 달러, 일본이 690만 달러로 독일의 뒤를 차례로 이었다.

인도의 주요 ESS 전지 대한 수출 규모는 2021년 1천5백만 달러에서 2022년 40만 달러로 감소했다가 2023년 1천9백만 달러로 증가했다.

<인도의 주요 ESS 전지 대세계 수입>

(단위 : US$ 백만)

| 연번 | 국가 | 2021년 | 2022년 | 2023년 | 점유율(%) | 증감률(%) |

| 전세계 | 1,783 | 2,709 | 3,342 | 100 | 23.4 | |

| 1 | 중국 | 1,039 | 1,919 | 2,427 | 72.6 | 26.5 |

| 2 | 대한민국 | 41 | 220 | 322 | 9.6 | 46.2 |

| 3 | 홍콩 | 439 | 349 | 265 | 7.9 | -24.3 |

| 4 | 싱가포르 | 59 | 69 | 131 | 3.9 | 91.3 |

| 5 | 베트남 | 88 | 50 | 103 | 3.1 | 103.9 |

| 6 | 일본 | 48 | 14 | 17 | 0.5 | 18.3 |

| 7 | 독일 | 8 | 9 | 14 | 0.4 | 52.2 |

| 8 | 대만 | 8 | 10 | 11 | 0.3 | 10.8 |

| 9 | 미국 | 11 | 16 | 10 | 0.3 | -34.1 |

| 10 | 폴란드 | 0.07 | 0.8 | 6 | 0.2 | 643.6 |

지난해 인도는 중국과 한국으로부터 가장 많은 주요 ESS 전지를 수입했다. 2023년 기준 전체 수입액 33억 4,200만 달러를 기록했으며, 중국으로부터 수입액은 24억 2,700만 달러, 한국으로부터의 수입액은 3억 2,200만 달러를 기록했다. 한국으로부터 수입액은 2022년 2억 2천만 달러에서 2023년 3억 2,200만 달러로 26.5% 증가했다.

인도는 2070 넷제로, 2030까지 비화석 연료 에너지 발전 용량 500GW 설치라는 야심찬 목표 아래 재생 에너지 섹터에서의 괄목할 만한 성과를 보여주고 있다. 2024 회계연도 기준 인도 전체 발전량 대비 재생 에너지 발전량(원자력 발전 포함)의 비율은 26.7%를 기록했다. 이는 지난해 한국의 재생 에너지 발전량 비율인 9%를 훨씬 웃도는 수치이며, 올해 상반기 EU 회원국의 전체 전력 생산량 가운데 재생 에너지 발전 비율인 30%에도 크게 뒤지지 않는 수치이다.

하지만 인도는 재생 에너지 분야에서 필수적으로 요구되는 스마트 그리드 기술, 에너지저장장치 배터리 기술 등에서 두각을 드러내지 못하고 있다. 수출입 동향에서 나타나듯 인도의 대세계 에너지저장장치 배터리 수출액은 지난 3년 동안 3억 4,800만 달러, 5억 4,100만 달러, 5억 9백만 달러에 그쳤던 반면 대세계 수입액은 동기간 17억 8,300만 달러, 27억 9백만 달러, 33억 4,200만 달러를 기록했다.

인도 중앙전력청(CEA)의 2023 국가전력계획에 따르면 2026~27년 에너지 저장 용량 요구량은 82.37GWh이며 이는 2031~32년도에 411.4GWh로 증가할 전망이다. 또한 인도 전력부는 2022년부터 에너지 저장 기능을 통합하여 총 에너지 소비량 중 태양열 및/또는 풍력 에너지원에서 파생되는 비율을 매년 0.5%씩 늘리는 조치인 에너지 저장 의무(ESO) 제도를 시행 중이다. 에너지 저장 의무 대상 기업은 매년 저장된 총에너지의 85% 이상을 재생에너지원에서 조달해야 하는 의무가 있다. 이처럼 인도의 ESS 장치 수요는 필연적으로 확대될 수밖에 없다.

한국은 세계적 수준의 리튬이온 배터리 기술 및 고용량 배터리 제조 능력을 갖추고 있다. 특히 배터리 에너지 저장(BESS) 분야에서는 독보적인 기술력을 보유하고 있다. 한국 기업은 배터리 생산 경험, 첨단 기술력 등을 제공하는 방향을 통해 인도 기업과 공동 연구를 진행하거나, 배터리 현지 생산을 통해 글로벌 시장에서 가격경쟁력을 확보 및 강화하는 전략을 고려해 볼 수 있다. 또한 대규모의 인도 시장과 적극적인 인도 정부의 인센티브 정책 등을 바탕으로 인도 재생 에너지 분야에서 다양한 비즈니스 기회를 창출할 수 있다.

https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?pageNo=1&pagePerCnt=10&SITE_NO=3&MENU_ID=170&CONTENTS_NO=1&bbsGbn=01&bbsSn=243,254,403,257&pNttSn=223490&recordCountPerPage=10&viewType=&pNewsGbn=&pStartDt=&pEndDt=&sSearchVal=&pRegnCd=&pNatCd=&pKbcCd=&pIndustCd=&pHsCode=&pHsCodeNm=&pHsCdType=&sSearchVal=