DDOLKONG

2024년 스웨덴 전력산업 정보 본문

전력수요 급증, 에너지 안보 중요성 심화로 전력의 안정적 공급 노력

1. 산업특성

□ 산업개요

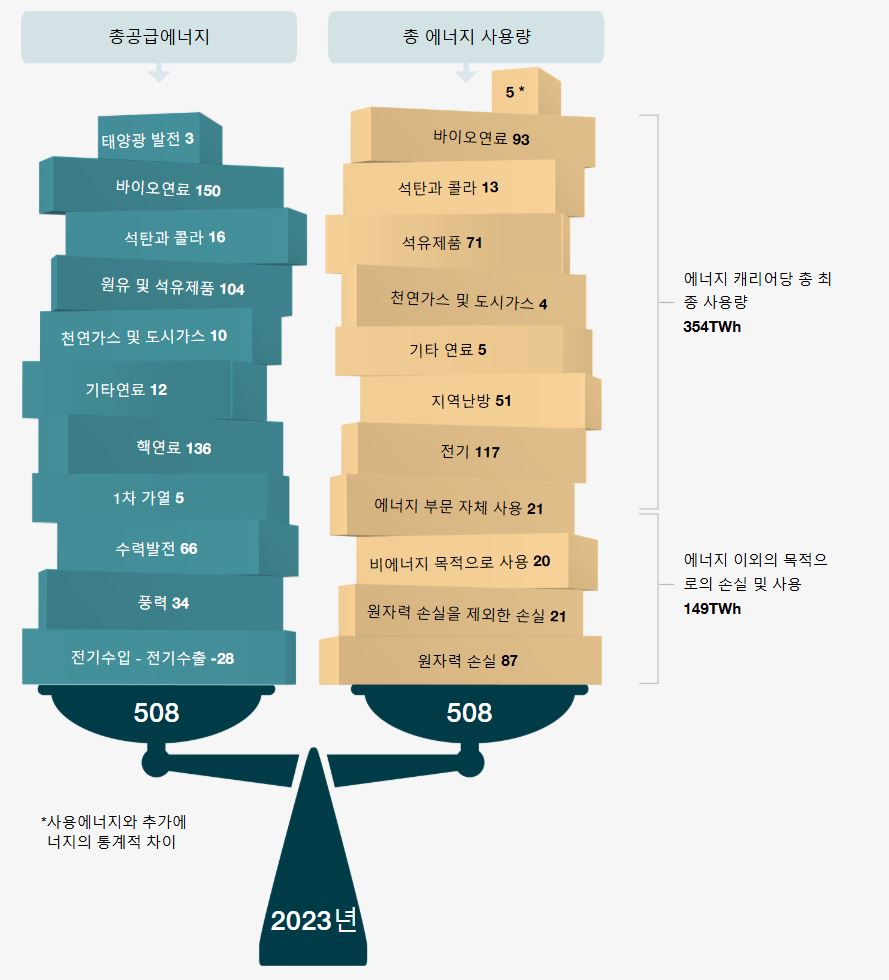

스웨덴 에너지청이 발표한 최근 자료에 따르면, 2023년 스웨덴의 에너지 총생산량은 508TWh이며, 에너지 손실(149TWh)과 소비량(354TWh)을 포함한 총소비량은 508TWh로, 에너지 생산과 소비가 매우 균형적인 것으로 나타났다.

에너지 시스템은 일반적으로 에너지의 공급, 변환, 소비 등 세 가지 요소로 구성되며, 바람과 물, 태양, 바이오 연료, 원유, 천연가스 또는 핵 원료 등 에너지를 공급해 1차 에너지를 생산하고 이를 전기로 전환해 산업계, 운송 분야, 주거 및 서비스 부문의 다양한 소비자들에게 분배하고 있다. 에너지 손실분은 주로 에너지를 변환 또는 전송하는 과정에서 발생하며, 주요 전력 소비자는 주택 및 서비스 부문(139TWh), 산업 부문(137TWh), 운송 부문(62.6TWh) 순이다.

스웨덴은 핀란드, 리투아니아, 노르웨이, 폴란드, 독일, 덴마크 등 인접 국가들과 전력 수급 부문에서 상호 협력하고 있다.

2023년 스웨덴 에너지시스템은 아래 그림과 같다.

<2023년 스웨덴의 에너지 균형>

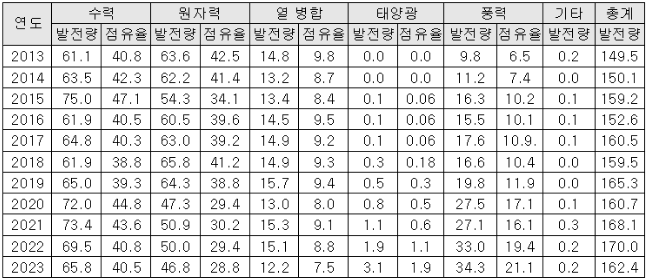

2023년 스웨덴의 전력 생산량은 162.4TWh로, 149.5TWh이던 2013년에 비해 12.9TWh가 증가했다. 전력원별 비중은 수력이 40.5%로 1위를 차지하고 그 뒤를 원자력(28.8%)과 풍력(21.2%)이 잇고 있다. 2013년까지만 해도 1위 전력원이었던 원자력(42.5%)이 2위로 물러선 것은 그동안 스웨덴 정부가 원자력발전 폐기지침으로 노후 원전 가동을 중단하면서 나타난 것으로 분석하고 있다.

현재 수력, 바이오 연료, 풍력, 태양광 등 비 화석연료 에너지원의 비중이 점차 증가하는 추세로 이들 비 화석연료와 재활용 연료 의존율이 전체 에너지의 약 90%에 달하는 것으로 나타났다. 특히, 2013년 6.5% 내외였던 풍력발전 비중이 9년 만에 20.8%로 올라선 것은 매우 괄목할 만하다.

스웨덴은 기후적, 지리적 특성상 풍부한 수자원과 지열 및 풍력 자원을 보유하고 있어 재생에너지 자원 개발에 유리하다. 현재 스웨덴에서 주로 사용하는 신재생에너지는 수력을 비롯한 풍력과 바이오 에너지로 수력과 풍력은 주로 전력생산에 사용하고, 바이오 연료에서 나오는 에너지는 난방에 사용하고 있다. 1990년 33%이던 신재생에너지 사용률은 2019년 56%, 2022년 90%로 크게 늘었다.

□ 정책 및 규제현황

스웨덴은 친환경 부문 글로벌리더로 EU 집행위가 정한 2018/1999/EU 지침(2050년 온실가스배출 제로화) 달성을 위해 온실가스배출량 감축 및 재생에너지 사용을 확대해 나가고 있다.

스웨덴 정부는 2040년까지 화석연료를 완전히 배제한 에너지 체제로 전환하고, 2045년까지 연간 300TWh의 전력 생산을 목표로 에너지 효율도 2005년 대비 50% 개선할 계획인 가운데, 관련분야 기술 개발 지원을 늘리고 있고, 신재생에너지 부문 투자 확대를 통해 녹색산업분야에서의 글로벌 선도자적 입지를 지속한다는 입장이다.

대표적 탈원전 국이었던 스웨덴은 2022년 9월 정권교체를 계기로 기간산업의 전력수요 증가, 러-우 사태로 인한 에너지 위기 대응을 위해 원전 신규 건설 확대로 정책 방향을 전환하고 2035년까지 최소 2기, 2045년까지 총 10기의 대형 원자로에 해당하는 전력 생산을 목표로 신규 원전 도입을 추진하고 있다.

□ 주요 이슈

○ 전력 수요 증가

스웨덴의 전력소비는 2045년까지 60% 이상 증가할 것으로 예상하고 있다. 자동차, 철강, 방산, 제약 등 제조업이 발달한 스웨덴 산업 특성상 전력 사용이 높은 편이고, 러-우 사태로 에너지 안보에 대한 중요성이 커지면서 안정적인 전력 공급을 위한 노력을 경주 중이다. 특히, 최근 글로벌 테크 기업들의 스웨덴내 데이터센터 확충 및 4차산업 분야인 AI 산업의 확대로 전력 수요가 급증하는 추세다.

○ 노후 발전소 교체 수요 증가

현재 스웨덴의 전력 인프라는 수력과 원자력에 의존하고 있으며, 기존 발전소 대부분이 오는 2045년에 수명이 다할 것으로 보고 있다.

○ 전력망 인프라 확대 필요

유럽에서 오래된 전력망 중 하나인 스웨덴의 전력망 시스템은 향후 20년 동안 증가하는 전력 수요를 충족하기 위해 대대적인 확장이 필요한 것으로 알려졌다. 2035년까지 현 150테라와트시(TWh)에서 235TWh 규모의 전력을 수용하기 위해서는 기존 생산 시설의 절반가량인 약 75TWh에 해당하는 설비를 단계적으로 폐지하고 새로운 시설로 대체해야만 한다. 또한 150마일의 신규 전력선, 250개의 신규 송전선, 30개의 신규 변전소를 건설해야 하고, 기존 변전소 100개소의 업그레이드도 필요한 실정이다.

○ 지속가능성 확대를 위한 최적의 전력 믹스 필요

안정적인 전력공급 및 비용 효율을 위해서는 수력발전과 풍력발전, 원자력 발전이 최적으로 믹스돼야 한다는 목소리가 높아지고 있으며, 이는 향후 불확실성에 대한 회복력 확보 차원에서도 매우 중요한 것으로 받아들여지고 있다.

○ 원자력 안전 및 유지보수 시장 확대

신규 원전 수요와 함께 원자력 안전 및 유지보수 시장이 확대되는 추세다. 스웨덴 정부는 현재 295백만 SEK(약 3000만 달러)의 연구 자금을 배정해 원자력 및 풍력 기술의 발전, 원자력 재료의 혁신, AI 기반 에너지 예측 등 다양한 연구 프로젝트를 진행하고 있다.

2. 산업의 수급현황

□ 전력 생산현황 및 전력원별 비율

2023년 스웨덴의 전력 생산량은 162.4TWh로 149.5TWh이던 2013년에 비해 12.9TWh가 증가했다.

<스웨덴의 연도별 발전량 및 전력원별 점유율>

(단위: TWh, %)

전력원별 비중은 수력이 40.5%로 1위, 2위 원자력(28.8%), 3위 풍력(21.1%) 순이다.

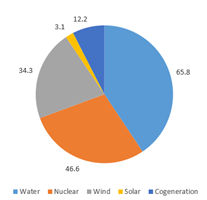

<2023년 스웨덴 에너지 생산량>

(단위: TWh)

□ 주요 전력 생산자

스웨덴은 2008년부터 10년에 걸쳐 전력시장에 약 SEK 3000억(US$ 300억)을 투자해 SEK 400억(US$ 40억)의 재정 수익을 낸 것으로 알려졌다. 전력시장의 총 고용인원은 약 7000명이다. 주요 플레이어는 스웨덴 정부를 비롯한 독일, 핀란드, 노르웨이 정부가 소유한 국영기업이 전체 에너지시장의 77%를 차지하며, 나머지 시장에서 지방정부와 산업체, 외국계 민간기업들이 경쟁하고 있다.

□ 주요 전력 원별 현황

○ 원자력발전

원자력 발전량은 총 전력생산의 약 30% 내외로, 이는 스웨덴 전 가정과 차량에 전력을 공급할 수 있는 규모다. 스웨덴은 1966~1985년 사이 총 12기의 원자로를 건설해 운영했으며, 이중 수명이 다한 원전 6기를 폐쇄하고 현재는 Oskarshamn(오스카스함), Ringhals(링할스), Forsmark(포스마르크) 원전에서 6기만 운영 중이다.

오스카스함 원전(1기 운영, 2기 폐쇄)은 OKG AB(독일 Uniper 자회사)와 핀란드 국영발전업체인 Fortum이 각각 54.5%와 45.5%의 지분을 소유하고 있으며, 링할스 원전(2기 가동, 2기 폐쇄)은 Vattenfall(스웨덴 국영전력기업) 70.4%, 독일 Uniper사가 Sydkrat AB를 통해 29.4%를 소유한다.

포스마크 원전은 현재 원자로 3기를 운영하고 있으며, 주요 소유주는 Vattenfall(66%), Fortum (25.5%), Uniper(8.5%)이다.

스웨덴에 건설된 원자로 12기 중 9기는 Asea Atom사(현 Westinghouse Electric 소속)가 설계한 비등수형 원자로이고, 나머지 3기는 Westinghouse Electric이 설계한 가압경수로다.

스웨덴 정부는 2045년까지 신규 원전 총 10기를 건설할 계획이다.

○ 수력발전

스웨덴내 수력발전소는 약 2000개로 이중 설비용량이 10MW 이상인 발전소는 약 200곳이다. 가장 큰 수력발전소는 룰레(Lule)강 근처의 Harsprånget발전소로 설비용량 830MW이며, 연간 약 2TWh의 전기를 생산한다.

한편 북부 Norrland 지역 소재 수력발전소의 발전량은 스웨덴 총 수력 발전량의 80%를 차지한다. 나머지 20%는 Svealand(스베아란드)와 Götaland(여따란드)지역 소재 발전소에서 생산되며, 발전 설비 용량은 1만6300MW이다.

주요 수력발전 기업으로는 Vattenfall(스웨덴 국영), Fortum(핀란드 국영), E.on(독일), Skellefteå Kraft(쉘레프테오 지방정부 소유) 등이 있고, 이외 여러 지자체가 수력발전소 소유권을 갖고 있다.

○ 풍력발전

스웨덴은 강풍이 부는 긴 해안선을 가지고 있어 풍력발전에 유리한 조건을 갖추고 있다. 스웨덴 총 전력의 약 21%(2023년 기준)를 차지하는 풍력발전은 2023년 말 기준 총 5506개의 대형 풍력 터빈이 설치됐고, 이들 중 90여 개가 해상 풍력단지에 있는 것으로 알려졌다.

2023년 기준 스웨덴 내 풍력발전소 소유주는 약 840명으로 소유권이 매우 분산된 편이며, 상위 1~27위 소유주가 총 풍력 발전량의 61.7%를 생산하는 것으로 집계됐다.

○ 태양광발전

태양광발전은 원자력과 수력, 풍력발전에 비해 규모는 작지만 그동안 정부 보조금 지원에 힘입어 빠르게 성장했다. 2022년 전력 네트워크에 연결된 태양광발전 효율은 2.4GW로 지난해 대비 51% 성장했다.

2022년에 새로 건설된 태양광발전 단지는 총 5만5000개로 총 효율 800MW이며, 대규모 태양광 발전 단지는 민간기업 또는 지방자치단체가 소유하고 있는 것으로 알려졌다. 반면, 급격한 전기요금 인상으로 민간가계의 태양광 패널 설치가 증가하면서 자가전력 생산 역시 크게 늘어난 것으로 나타났다. 2022년 민간가계가 태양광 패널 설치에 투자한 금액은 53억 스웨덴 크로나(약 5억3000만 달러)로 집계됐다.

□ 스웨덴의 전력 수급 시나리오

스웨덴 에너지청이 발표한 '스웨덴 전력 수급 시나리오 2023' 자료에 따르면, 스웨덴은 미래 에너지 시스템 시나리오를 '높은 전기화(Higher Electrification)', '낮은 전기화(Lower Electrification)', '산업 민감성 케이스(Industry Sensitivity Case)' 등 세 가지로 구분하고, 각 단계별 전기화 정도와 산업계의 전기 집약적 공정 전환에 따른 전력 소비 증가를 분석했다.

○ 전기화(Electrification)

2050년까지 전기가 주요 에너지 매체가 될 것이며, 이를 위해 원자력, 풍력, 태양광 등 다양한 에너지원으로부터 전력 생산을 대폭 확장해야 할 필요가 있다고 분석했다. 현재 산업과 교통 부문에서 빠르게 확산 중인 전기화 추세로 앞으로 전력 소비가 크게 증가하면서 '높은 전기화' 시대를 열 것으로 보고 있다. 2020년 134TWh였던 전력소비는 2050년에 349TWh로 증가할 것으로 전망하고 있다.

○ 원자력(Nuclear Power)

원자력은 3개 시나리오 모두에서 중요한 역할을 할 것으로 예상되는데, '높은 전기화' 시나리오에서는 신규 원전이 경제적인 측면에서 실행 가능해져 2040년까지 지속 확대될 것으로 보고 있다. 반면 '낮은 전기화' 시나리오에서는 소형 모듈 원자로(SMR)가 주목받을 것으로 예상되며, 이와 함께 기존 원자력 발전소는 운영 기간이 연장되면서 시설 업그레이드 및 현대화 작업이 이루어질 것으로 보고 있다.

○ 산업전환(Industrial Transformation)

산업 부문, 특히 철강 산업에서 중대한 전환을 맞을 것으로 예상되며, 앞으로 화석연료가 없는 철강과 전기분해를 통한 수소생산이 핵심이 될 것으로 보여진다. 이에 따라 전력 소비가 크게 늘고, 수소 생산에 필요한 전력은 22TWh에서 100TWh범위가 될 것으로 예상된다.

□ 스웨덴 전력망 시장 현황

남북으로 긴 국토를 갖고 있는 스웨덴은 4개의 전력 구역으로 나뉘어 있으며, 구역별 전력 소비와 생산에 차이가 있고, 전기요금도 구역별로 상이하다. 북부 지역(전력 구역 1 및 2)은 전력 생산이 소비보다 큰 편으로 전기요금이 낮으며, 남부 지역(전력 구역 3과 4)은 전력 소비량이 생산량보다 커서 전기요금이 비싼 편이다.

스웨덴 전력망은 북유럽 지역인 덴마크, 노르웨이, 핀란드 지역은 교류(AC)로, 기타 지역은 직류(DC)로 연결돼 있으며, 남북으로 긴 국토를 가진 지형 특성상 생산 전력의 장거리 전송 효율성이 매우 중요한 과제다.

전력망은 고압 전력을 운송하는 송전망, 중간 단계 분배를 담당하는 지역망, 저압으로 최종 소비자에 전달하는 지역 내 망 등 3단계 구조로 돼 있으며, 스웨덴 내 전력망을 일직선으로 펼치면 지구를 14바퀴 돌 수 있을 정도의 길이에 달하는 것으로 알려졌다.

송전망은 국영기업인 Svenska Kraftnät이 독점 소유하고 있으며, 지역망과 지역 내 망은 Vattenfall Eldistribution, Ellevio, Eon등 3개사가 소유한다. 이외 주요 플레이어로는Siemens, NKT, Schneider Electric, Hitachi Energy, GE Grid Solutions, Fortum 등이 있다

3. 진출 전략

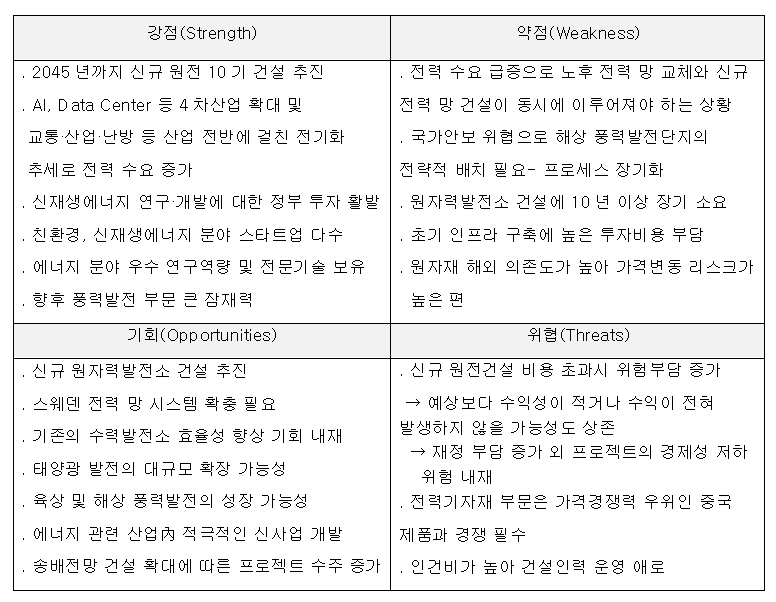

□ SWOT 분석

<스웨덴 에너지산업 SWOT 분석>

□ 유망분야 진출전략 및 시사점

스웨덴은 국토면적이 한반도의 2.4배, 남한의 4.5배에 달해, 전력 송·배전 인프라의 커버리지가 넓어 신규 장비 수요 증가는 물론 노후 장비의 교체수요도 크고, 설비의 효율적 관리를 위한 기술 수요 또한 높은 편이다.

스웨덴 정부가 오는 2040년까지 전력생산 에너지원을 100% 무화석에너지로 대체할 계획임에 따라 원전(SMR 및 대형원전) 뿐만 아니라 풍력, 태양광, 수소에너지와 바이오매스 등 신재생에너지 개발을 위한 장비 수요는 물론 신기술 수용에도 적극적일 것으로 예상된다.

○ 신규 원전 건설

스웨덴은 전력 수요 증가, 에너지 안보에 대한 중요성 고조로 오는 2035년까지 최소 2기, 2045년까지 총 10기의 신규 원전 도입을 추진 중이다.

최근 Vattenfall사(국영에너지기업으로 원전 운영업체)가 발주한 신규 원전건설 프로젝트(대형원자로 부문) 입찰에 우리 기업 2개사가 참가해 2025년 초 발표 예정인 우선협상자 리스트를 기다리고 있다. SMR부문에서는 '24.12월 초 스웨덴 SMR 민간개발사인 Kἃrnfull Next(센풀 넥스트) 사가 삼성물산과 협력계약을 체결함에 따라 향후 우리 원전기자재 업체의 스웨덴 시장 진출도 기대할 수 있을 것으로 보인다.

또한 앞으로 원자력발전 연구 분야에도 많은 관심과 투자가 이뤄질 것으로 예상된다. 스웨덴은 1980년대 이후 신규 원전을 건설한 사례가 없고, 그동안 수명이 다한 원자력 발전소를 단계적으로 폐쇄하면서 원자력 분야의 연구와 전문성이 상당 부분 정체된 상황이다. 따라서 앞으로 원자력 분야의 지식과 능력 재건을 위한 노력이 커질 것으로 예상되는 만큼, 한-스웨덴 양국 간 공동 연구 및 기술협력 가능성에 대비한 준비를 서둘러야 할 것으로 보인다.

○ 송∙배전 망 시장

스웨덴은 증가하는 전력 수요를 충족하기 위해 노후 전력망 보수와 신규 전력망 건설이 필수적인 상황이다. 오는 2035년까지 235TWh 규모의 전력을 수용할 수 있도록 하기 위해 현재 NordSyd 프로젝트(스웨덴 내 전기 구역 2와 3 사이의 전력 전송 개선을 위한 프로젝트) 등 다양한 프로젝트가 진행되고 있는 만큼, 관련 시장에 대한 지속적 관심은 물론 유력기업들과의 네트워크 구축 노력이 요구된다.

○ 풍력발전 부문

최근 글로벌 신재생에너지 시장이 태양광 등 가격 중심에서 점차 풍력과 같은 기술 중심으로 이동하고 있고, 풍력발전도 육지에 가까운 해변 땅속에 풍력발전기를 설치하던 것에서 점차 해상 부유식 플랫폼으로 전환하는 추세이므로 시장변화에 대한 적극적 대응이 요구된다. 다만, 스웨덴 정부가 최근 발트해 근처의 해상풍력발전 프로젝트 다수를 안보상 이유로 미 승인한 사례가 있어, 향후 추이를 지켜보면서 능동적으로 대처해야 할 것으로 보인다.

우리나라는 풍력발전 분야에서 높은 기술력과 관련장비·부품 우수성을 보유하고 있기 때문에 대규모 풍력단지 건설에 필요한 설계뿐만 아니라, 구매와 건설부문에서도 협력할 기회가 많을 것으로 기대되는 만큼, 우리나라가 기술력을 인정받고 있는 풍력 타워 및 풍력 구조물 등 설비 장치의 진출 가능성을 적극적으로 높일 필요가 있다.

○ 공동 기술개발 및 전력기자재 공급 노력

풍력발전 이외에도 태양광 발전, 조력발전, 파력 발전 분야에 대한 투자가 증가하고, 고도의 기술력을 필요로 하는 그린 수소 인프라 구축 또한 본격화되고 있는 만큼 한-스웨덴 양국 기업 간 공동 기술개발과 부품 장비 공급 기회를 타진해 보는 것도 필요하다. 특히, 수소에너지 개발 분야는 현지 기업들도 한국이 선도적 기술 보유국임을 인정하고 있기 때문에 향후 신제품 개발과 공동 마케팅을 통한 세계시장 진출의 전초 기지로서의 활용 가능성이 높은 편이다. 적극적인 네트워크 확보가 필요할 것으로 보인다.

□ 진출 시 유의 사항

스웨덴은 최근 40여 년간 신규 원자력발전소를 건설한 경험이 없기 때문에 현재 스웨덴 자체적으로 요구하는 원전기술 인증은 없으며, 보통 글로벌 원전시장에서 요구하는 ASME 인증이나 EN 표준, DBA, KTA 등을 참고하는 경우가 일반적이다. 전력기자재의 경우에는 스웨덴 공통 표준 및 CE 인증을 요구하고 있으므로 사전 인증 취득이 필수적이다.

https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?pageNo=1&pagePerCnt=10&SITE_NO=3&MENU_ID=170&CONTENTS_NO=1&bbsGbn=01&bbsSn=243,254,403,257&pNttSn=223639&recordCountPerPage=10&viewType=&pNewsGbn=&pStartDt=&pEndDt=&sSearchVal=&pRegnCd=&pNatCd=&pKbcCd=&pIndustCd=&pHsCode=&pHsCodeNm=&pHsCdType=&sSearchVal=