DDOLKONG

(공유) [연준와처] SOFR 금리 급등, 단기자금시장 경색 야기할까? 본문

SOFR 금리 급등이 단기자금시장 자금 경색으로 이어질 것을 우려

양적긴축 중임에도 2022년 6월 대비 지급준비금 오히려 소폭 증가

SOFR 금리 예전부터 월말, 분기말에 급등하는 경향이 뚜렸해

분기말 현상과 헤지펀드 베이시스 트레이드까지 겹쳐 SOFR 급등

베이시스 트레이드 계속 확대된다면 SOFR 시장 자금경색 현실화 가능

[이코노미21 양영빈] 9월 30일, 10월 1일 SOFR 금리가 급등했다. 이를 두고 일부 전문가들은 2019년 9월 17일의 레포시장 위기를 떠올리기도 한다. SOFR(레포시장) 금리가 치솟자 1차 양적긴축을 하고 있던 연준은 급격히 양적긴축을 중단하고 10월부터 양적완화로 180도 방향을 전환했다. 이러한 트라우마를 잘 알고 있는 전문가들은 이번 SOFR 금리 급등이 2019년 9월처럼 단기자금시장 자금 경색으로 이어질 것을 우려한다.

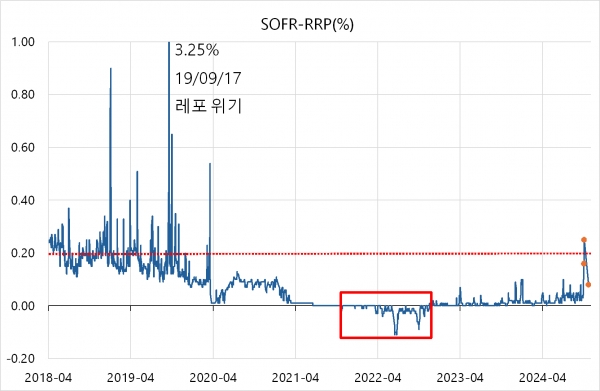

다음은 SOFR 금리와 RRP 금리의 차이를 보여준다. SOFR 금리는 기준금리가 변함에 따라 같이 변하므로 기준금리가 다른 시기와 현재를 비교할 때 좋은 방법은 SOFR 금리에서 RRP 금리를 뺀 값을 보면 된다.

그림에서 빨간 점선은 SOFR-RRP=0.20%인 점들이다. 또는 지급준비금에 지급하는 금리(IORB)는 RRP 금리보다 0.20% 높기 때문에 IORB라고 볼 수 있다. 2019년 9월 17일 레포시장 위기가 있기 전까지 SOFR-RRP는 0.20% 포인트를 훌쩍 넘은 적이 많았다. 즉 SOFR 금리가 IORB보다 높았던 적이 많았음을 의미한다. 2021년 하반기부터 2022년 말까지는(빨간 상자) SOFR-RRP가 0.0%보다 작았다. 이것은 시중에 유동성(지급준비금)이 매우 많았음을 의미한다. 이 시기는 MMFs가 RRP에 집중적으로 투자했던 시기다.

MMFs가 ON RRP만 투자하는 것은 아니다. MMFs는 레포시장의 큰 손 중의 하나다. MMFs는 레포시장에서 자금 공급의 역할(대출)을 하며 이때 담보는 국채, 만기는 하루인 SOFR 금리의 상당부분을 좌우한다.

이번 SOFR 금리 급등과 과거 2019년 9월 무렵의 급등을 비교해 보자.

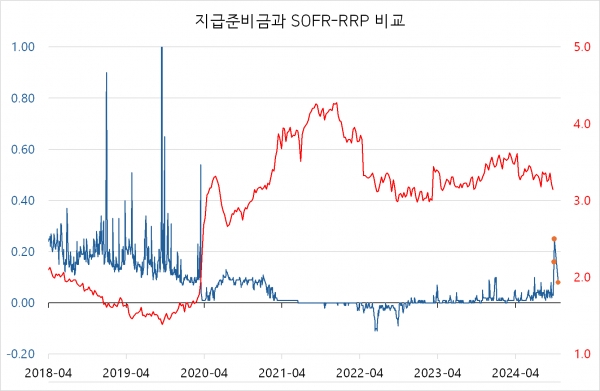

2019년 레포시장 위기에서는 1차 양적긴축의 여파로 지급준비금이 꾸준히 감소하고 있었다. 2조달러에서 레포시장 위기 직전에는 1.5조달러까지 감소했다. 최근의 지급준비금은 양적긴축을 하고 있음에도 2022년 6월 대비 지급준비금은 오히려 소폭 증가했다. ON RRP가 완충작용을 했기 때문이다. 현재의 지급준비금은 여전히 3.1조달러 수준으로 은행의 지급준비금이 부족해서 SOFR 금리가 급등했다기 보다는 다른 요인이 작동했을 것으로 보인다.

SOFR 금리는 예전부터 월말, 분기말에 급등하는 경향이 뚜렸했다. 유럽계 은행의 분기말, 월말 윈도우드레싱 때문이라는 것이 정설이다.

이번의 SOFR 급등은 10월 2일 다시 낮아진 것으로 보아 분기말 특성일 가능성이 높아 보인다.

연준의 통화정책은 바닥(Floor) 시스템이라고 부른다. 정책금리의 하한을 확실하게 지키겠다는 의지를 달리 표현한 것이다. 금융위기 이후 유럽과 일본은 단기 정책 금리가 마이너스로 가는 것을 용인했지만 연준은 마이너스로 내려가는 것을 극구 반대했다. 그 결과 나타난 것이 기준금리 하단 외에 ON RRP(기준금리 하단+0.05%) 장치다.

MMFs는 투자할 때 연준의 RRP와 SOFR 금리 중 더 좋은 것을 선택한다. RRP 금리는 정해져 있으므로(현재는 4.8%) SOFR 금리는 최소한 4.8% 이상이어야 MMFs가 투자에 나서게 된다. 연준은 MMFs가 연준의 ON RRP에 투자할 수 있게 함으로써 단기금리의 하한을 만든 셈이다. 기준금리 하단에 0.05% 높은 RRP를 두어 기준 금리가 RRP 금리 아래로 내려가지 않게끔 유도한 것이다. RRP는 연준의 통화정책에서 이중바닥인 것이다.

이러한 연준의 의도는 시장에서 잘 작동했으며 현재까지는 순항 중이라고 할 수 있다.

그러나 이러한 연준의 통화정책이 기준금리의 상단을 제한하는 것은 아니다. SOFR 시장에서 금리가 IORB 보다 높다면 은행이 SOFR 시장에 뛰어들 수 있다. 이론적으로 SOFR 시장에서 누군가가 자금 수요가 높다면 SOFR은 얼마든지 상승할 수 있다.

2022년 하반기부터 SOFR-RRP는 플러스 영역에서 형성되고 있으며 전체적으로는 상승 추세에 있다. 이것은 SOFR 시장에서 누군가가 현금을 필요로 하고 있음을 의미한다. 그 누군가는 바로 헤지펀드라고 할 수 있다. 헤지펀드의 베이시스 트레이드는 국채 선물을 매도하고 현물국채를 매수하는 것이며 이런 거래가 의미있는 수익을 가져오기 위해서는 높은 레버리지를 쓸 수 밖에 없다. 헤지펀드가 이런 거래를 하면서 현물 국채를 매수할 때는 주로 보유한 국채를 담보로 현금을 조달하고 이 현금으로 다시 국채를 사는 것을 반복하게 된다.

2022년 하반기부터 꾸준히 상승하고 있는 SOFR-RRP는 이러한 사정을 반영하는 것으로 보인다. 또한 최근의 SOFR 금리는 분기말 현상과 헤지펀드 베이시스 트레이드까지 겹쳐서 SOFR 급등을 만들어 낸 것으로 보인다.

아직은 2019년 9월 정도의 충격은 아니라고 할 수 있다. 그러나 베이시스 트레이드가 계속 확대된다면 SOFR 시장 자금경색은 현실화될 가능성이 높다. 2019년 9월 경험에서 보았듯이 자금경색은 한 순간에 일어나기 보다는 이전부터 1여년 정도는 SOFR-RRP > 0.20% 가 자주 있어야 한다.

이미 2019년 9월 경험을 해본 연준이므로 이번에는 5년 전처럼 혼란스런 대처는 없을 것으로 보인다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1014136