DDOLKONG

[공유] 임대사업자도 2년 이상 거주해야 거주주택 양도시 비과세가 가능합니다. (거주주택 비과세 특례, 소득령 155조 20항 / 조정, 비조정 본문

[공유] 임대사업자도 2년 이상 거주해야 거주주택 양도시 비과세가 가능합니다. (거주주택 비과세 특례, 소득령 155조 20항 / 조정, 비조정

DDOL KONG 2022. 7. 12. 04:46https://blog.naver.com/genesis421/222807013188

임대사업자도 2년 이상 거주해야 거주주택 양도시 비과세가 가능합니다. (거주주택 비과세 특례,

강의를 하면서 다양한 사례를 접하곤 합니다. 그중 가장 최악(?)의 사례가 바로 이 '거주주택 비과세 ...

blog.naver.com

강의를 하면서 다양한 사례를 접하곤 합니다. 그중 가장 최악(?)의 사례가 바로 이 '거주주택 비과세 특례(소득세법 시행령 155조 20항)' 관련 내용이었습니다.

매우 복잡한 내용이지만, 간략하게 말씀드리자면 이렇습니다.

1. 거주주택은 전 세대원이 2년 이상거주할 것

2. 등록한 임대주택은 세법상 '장기임대주택' 요건을 갖출 것

이렇게 두 가지 요건을 갖출 경우, 등록임대주택이 있는 상태에서 거주하고 있는 주택을 양도하면 비과세 특례가 가능합니다.

언뜻 보면 생각보다 쉬워보입니다. 그러다가 사고가 납니다. 실수 포인트 몇 가지만 나열하자면,

비조정이니까

거주 안 해도 되는거죠?

No!

그렇지 않습니다. 조정/비조정 상관없이 '무조건' 거주해야 합니다. 가장 많이 오해하시는 내용입니다.

임대주택 등록하면

주택수 빠지는거죠?

(거의) No!

이 역시 많이 오해하시는 내용입니다. 임대주택으로 등록한다고 주택수 제외가 되는건 아닌데요, 바로 이 '거주주택 비과세 특례'시에만 가능합니다. 그 외는 '모두 포함' 입니다.

따라서 우리 입장에서는 '그냥 주택수에서 빠지지 않는다' 라고 생각하시고 조심하시는게 가장 좋습니다.

주변에서 '거주주택 비과세 특례'를 활용하겠다고 하시는 분이 계시면 저는 무조건 '2명 이상 세무사 상담 후 그 중 한 분에게 신고대행까지 맡기세요' 라고 합니다. 물론 상담료와 대행료는 어느 정도 돈이 되겠습니다만, 어이없는 실수로 비과세를 날리는 것보다는 낫습니다.

https://www.hankyung.com/economy/article/2022071082111

임대사업자도 2년 이상 거주주택 양도시 비과세

임대사업자도 2년 이상 거주주택 양도시 비과세, 김대경의 절세노트

www.hankyung.com

관련하여 위 기사를 공유드립니다. 저희 채널에서도 강의를 해주셨던 김대경 세무사님 칼럼인데요, 일부만 따온다면

첫째 거주 주택 이외의 모든 주택을 시·군·구청에 임대사업자등록을 하고 세무서에도 사업자등록을 해야 한다. 다만 아파트는 등록할 수 없다.

둘째 임대주택이 임대 개시일 당시 기준시가 6억원 이하(수도권 외 3억원 이하)여야 한다.

셋째 의무 임대 기간(2020년 7월 10일 이전 등록 5년, 2020년 7월 11일~8월 17일 등록 8년, 2020년 8월 18일 이후 등록 10년)을 준수하고 임대료 인상률을 5% 이내로 제한해야 한다.

넷째 조정대상지역과 무관하게 거주 주택에서 보유 기간 중 2년 이상을 실제 거주해야 한다.

기본적인 사항만 하더라도 이렇게 많습니다. 이중 하나만 놓쳐도 등록임대주택이 모두 주택수에 포함되어 거주주택 비과세가 불가해집니다.

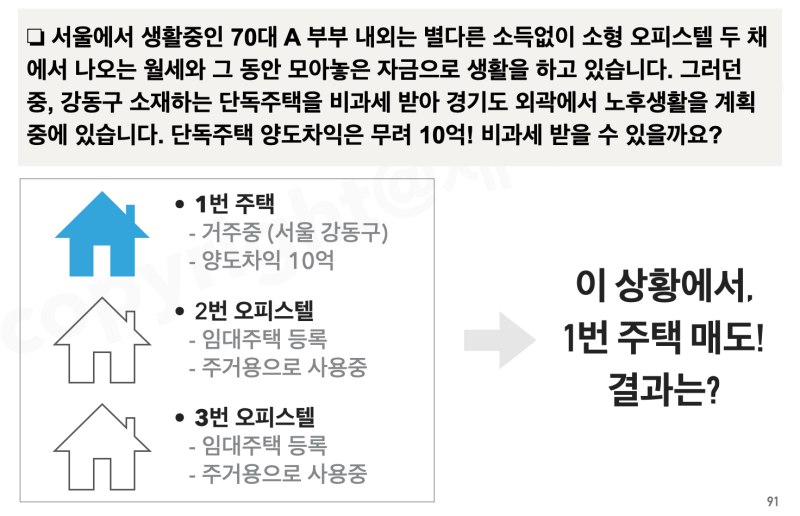

제가 강의에서 늘 드는 사례입니다.

1번 거주주택, 2번 / 3번 등록임대주택(오피스텔) 상황에서 다른 요건을 모두 갖추었으나 딱 하나, 임대주택을 지자체만 등록하고 세무서 등록을 하지 않아서 2번 / 3번 오피스텔이 모두 주택수에 포함되고 그 결과 3주택 양도세 중과를 맞은 케이스입니다.

당시에는 중과 한시 배제도 없었고 서울은 전 지역인 조정대상지역이므로 비과세는 커녕 양도세 중과를 맞은 것인데요, 그 결과 양도차익 10억 중 약 7억을 세금으로 납부하기에 이르렀습니다.

아무리 요건이 중요하다지만 개인적으로 너무 가혹하다는 생각이 들지 않을 수 없습니다. 동시에, 이렇게 큰 양도차익인데 세무사와 상담하지 않고 주변 부동산에만 물어보고 진행을 했다는 점 역시 저로서는 이해할 수 없습니다.

이 글을 읽으시는 분들 중에는 부디 이런 일이 없기를 바랍니다. 아울러, 공유드린 칼럼도 꼼꼼하게 읽어보시기 바랍니다. 양은 적지만 핵심적인 내용은 거의 다 들어가 있으니까요.

그리고 본인 비과세 여부는 꼭 개별 상담을 받고 진행하시기 바랍니다. (잘 모르는 상황에서 제가 피드백 드리는 것이 위 사례처럼 더 위험할 수 있으니까요...)

지금까지 제네시스 였습니다.

늘 감사드립니다.

끝.

글. 제네니스 박민수

우주 최강 가성비!

7월에도 역시 풍성하게!

총 2회 현직 세무사 특강

+ 멤버십 전용 특강

이 모든 걸

단돈 12,000원에!

<채널 제네시스박>

멤버십에서 모두 누리세요!

https://blog.naver.com/genesis421/222800230559

이번에도 역시 풍성하게! 7월 유튜브 멤버십 특강 일정 확정! (2회 명사특강 + 1회 제네시스 절세

지난 달에 이어 이번에도 '풍성하게' 준비했습니다! 매월 유튜브 멤버십 '절친(절세 친구들...

blog.naver.com

조정대상지역에서

해제되면 어떤 일들이 생길까?

주 1회, 매주 양질의

절세 콘텐츠를

이제 커피 한 잔 값으로

해결해보세요!

여기에, 첫 달 무료

쿠폰제공까지!

http://naver.me/xmiMZbE1

조정대상지역이 해제되면 벌어지는 일들 (부동산 세제 중심으로)

상생임대인을 중심으로 한 '6.21 부동산 대책'에 이어, 정부는 첫 주거정책심의위원회를 열어 일부 지역을 규제지역에서 해제하였습니다. (6월 30일) '규제지역 조정' 내용을 보면 일부는 투기과열

contents.premium.naver.com

오늘의 간추린 뉴스는 물론

가장 빠른 뉴스 전달

그리고 이에 대한 코멘트까지!

제네시스박의

<텔레그램 채널>

누구나 가입하실 수 있습니다!

(무료 운영)

https://t.me/genesis421