DDOLKONG

[공유] 역레포 잔고 급감...역레포의 향방은? 본문

현재 역레포 잔고 2014년부터 2018년 초까지 잔고와 비슷

역레포 잔고는 MMFs가 어디에 투자하는지가 가장 중요해

MMFs, 역레포·단기국채·fp포시장 중 가장 수익률 높은 곳에 투자

역레포 잔고 머지않아 0에 가까운 수준이 될 것임을 알 수 있어

역레포 잔고 0에 가까워지면 QT는 1:1로 지급준비금의 감소 발생해

역레포 잔고가 없어져 연준이 곧바로 QT를 중단한다는 주장은 섣불러

[이코노미21 양영빈] 역레포 잔고가 11월 5일 $144bil로 급감했다. 이제 역레포 잔고가 소진되는 것은 시간의 문제인 것으로 보인다.

다음은 매주 수요일 기준으로 역레포 잔고와 지급준비금을 나타낸 것이다.

역레포 잔고의 향방을 가늠하기 위해서는 과거 역레포 잔고의 흐름과 역레포 잔고에 영향을 미치는 요소들을 고려해야 한다. 현재 역레포 잔고 수준은 과거 2014년부터 2018년 초까지 역레포 잔고와 비슷하다. 먼저 2014~2017 기간의 역레포 잔고 수준과 당시의 매크로 환경을 비교하는 것으로부터 시작해 보자.

역레포 잔고, 단기국채 수익률, 역레포 수익률 비교

역레포 잔고는 역레포 투자의 90% 이상을 차지하는 MMFs의 투자 행태가 가장 중요하다고 말할 수 있다. MMFs는 크게 역레포, 레포시장(SOFR), 단기국채(특히 1개월 국채) 수익률 중에서 가장 수익률이 높고 안전성이 보장되는 상품에 투자한다.

안정성에 대해서 보자면 역레포는 연준이, 단기국채는 미국정부가 결제를 보장한다. 레포시장은 미국국채를 담보로 하므로 이 역시 궁극적으로는 미국정부가 결제를 보장한다고 볼 수 있다. 역레포, 레포시장, 단기국채의 안전성은 대동소이하다고 볼 수 있으므로 남는 것은 수익률이다. 즉, MMFs는 역레포 수익률(RRP Rate), 단기국채 수익률, 레포시장 수익률(SOFR) 중에서 가장 수익률이 높은 상품에 투자하게 된다.

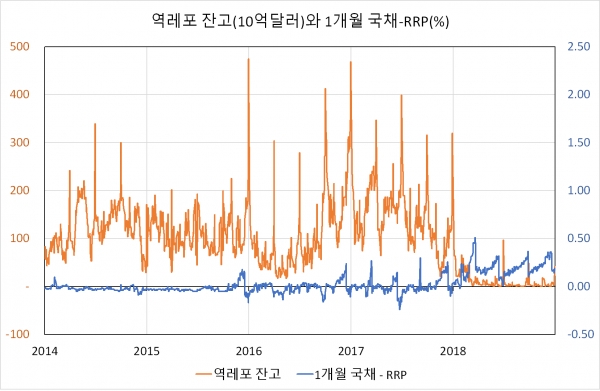

SOFR 자료는 2018년 4월부터 제공하므로 2014~2017 기간 동안은 SOFR와 역레포 수익률을 비교할 수는 없다. 이 기간은 1개월 국채 수익률과 역레포 수익률을 비교해 보면 다음과 같다.

차트를 보면 역레포 잔고(주황색)의 유럽계 은행의 분기말 대차대조표 윈도드레싱에 의한 분기말 급등이 여전히 있었음을 알 수 있다. 또한 1개월 국채 수익률에서 역레포 수익률을 뺀 값은 2014 ~2107까지 대체로 마이너스였음을 볼 수 있다. 2015년 말부터 간혹 보이는 플러스 값은 이 시기에 연준이 금리인상을 단행했기 때문이다. 즉 1개월 국채 수익률-RRP는 이 기간 동안 대체로 마이너스였으며 이것은 역레포 잔고가 평균 $130bil에 머무르게 했던 주요한 원인이라고 할 수 있다.

2018년 이후에는 상황이 달라졌다. 1개월 국채가 역레포 수익률을 앞지르기 시작했다. 이와 함께 2018년 이후에는 역레포 잔고가 거의 0에 가까웠음을 볼 수 있다. 물론 이 시기에도 분기말 급등은 여전히 있었다.

역레포 잔고 수준으로는 현재의 $144bil은 2014~2017 시기와 비슷하지만 매크로 환경은 다르다. 현재의 1개월국채수익률-RRP, 1개월국채수익률-SOFR을 각각 보면 다음과 같다.

2022~2023년 까지 1개월 국채 수익률과 RRP의 차이가 요동친 것은 당시가 금리인상시기였기 때문이다. 당시를 제외하고 2021/03~2022/03 시기는 역레포 잔고가 가파르게 상승했으며 이 시기에 1개월 국채 수익률-RRP잔고는 거의 0에 가까웠다.

다음은 역레포 잔고와 SOFR-RRP를 보여준다.

역레포 잔고는 SOFR-RRP를 보면 더욱 확실하게 드러난다. SOFR-RRP가 마이너스였을 때 또는 역레포에 투자하는 것이 유리했을 때 역레포 잔고는 증가했다. 2023년 중반부터 SOFR-RRP가 플러스로 전환했을 때부터 역레포 잔고는 감소하기 시작했음을 쉽게 알 수 있다.

2014~2017 시기와 현재의 차이점 그리고 역레포 잔고 0의 의미

현재 역레포 잔고는 $144bil로 2014~2017 시기의 평균 정도지만 매크로 환경이 다르다. 매크로 환경 중에서 가장 중요한 것은 SOFR, 1개월 국채 금리가 RRP보다 높다는 것이다. 현재 매크로 환경으로부터 역레포 잔고가 머지않아 0에 가까운 수준이 될 것임을 예상할 수 있다.

역레포 잔고가 0이 되면 그 동안 연준의 QT를 흡수했던 완충 역할을 했던 역레포가 사라지게 된다. 다음은 2022년 6월 기준 연준이 QT를 한 이후 SOMA(연준이 보유한 국채와 MBS), 역레포, 지급준비금의 변화를 나타낸 것이다.

연준의 QT에 의해서 그 동안 1.85조달러의 SOMA 잔고가 감소했지만 지급준비금은 거의 변화가 없었다. 이것은 연준의 QT에 의한 지급준비금 감소효과를 역레포 잔고 감소가 보충했기 때문이었다.

앞으로 역레포 잔고가 0에 가까운 상태가 되면 연준의 QT는 1:1로 지급준비금의 감소를 가져오게 된다. 문제는 이런 상황이 펼쳐질 때 금융환경에 무리를 주지 않는 적정한 지급준비금 수준이 얼마인가를 알 수 없다는 점이다. 현재 지급준비금은 3.2조달러 정도인데 경제가 무리없이 버틸 수 있는 지급준비금 수준은 관점에 따라 누구는 3조달러, 누구는 2.5조달러를 이야기한다.

앞으로는 잘 보이지 않는 강을 건너는 것으로 비유할 수 있다. 강 바닥에 큰 돌이 있는지 또는 바닥이 깊게 패였는지는 만져보면서 건널 수 밖에 없다. 강바닥을 만져 보는 도구로 얼마 전에 연준이 발표한 지급준비금수요 탄력성 지표가 있다.

지급준비금 수요탄력성 지표에 의하면 이 값이 심하게 마이너스로 가면 지급준비금이 부족함을 의미한다. 바로 2019년 9월 경에 이 지표는 최저에 도달했다. 현재는 거의 0에 가까운 상태라 아직은 지급준비금이 부족하다는 징후는 없다.

역레포 잔고가 없어져서 연준이 곧바로 QT를 중단할 것이라는 주장은 아직은 섣부르다고 할 수 있다. 곧 있을 FOMC에서는 아마도 이에 대한 논의가 있을 것으로 생각한다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1014282