DDOLKONG

2023년 중국 해외 직접 투자 동향 본문

방역정책 전환으로 대외 직접 투자(ODI) 규모 1년 만에 반등

국제통상 환경 변화로 해외 M&A 하락

중국 기업의 신흥국향 제조업 투자 빠르게 확대

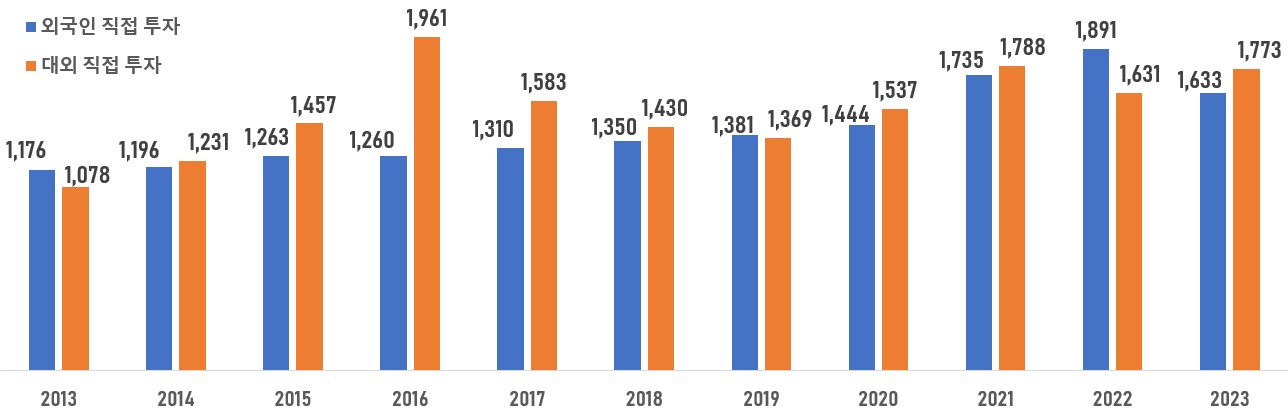

2023년 중국이 해외에 투자하는 자본이 유입되는 외국인 투자 규모보다 140억 달러 많은 것으로 나타났다. 2017년 중국 정부가 리스크 예방에 무게를 두고 자본 유출을 통제한 후, 대외 직접 투자가 외자유치보다 100억 달러 많은 것은 이번이 처음이다. 지난해 중국 외자유치(외국인 직접 투자·FDI)가 전년 대비 13.7% 큰 폭 감소한 영향도 있지만, 중국기업의 경쟁력 강화 및 공격적인 해외 투자 행보가 눈에 띈다.

<중국의 외국인 직접 투자와 대외 직접 투자(유량)>

(단위: US$ 억)

대외 직접 투자(ODI) 규모: 1년 만에 반등, 위드 코로나 전환 후 안정적 회복 흐름

2024년 9월 중국 상무부, 국가통계국, 국가외환관리국이 공동 발표한 ‘2023년도 중국 대외 직접 투자 통계 공보’에 따르면, 2023년 중국의 대외 직접 투자 유량(Flow, 流量)*은 1773억 달러로 전년 대비 8.7% 증가했다. 2016년 고점 대비 약 200억 달러 낮은 수준이지만, 1년 만에 1700억 달러대로 회복됐다. 전체적인 흐름은 2023년 초 리오프닝(경제활동 재개)과 더불어 개선되고 있는 양상이다.

* 유량(Flow, 流量): 일정 기간 경제 조직 속에 흐르는 재화의 양

<중국 대외 직접 투자(유량)>

(단위: US$ 억)

UNCTAD가 발표한 ‘World Investment Report 2024’에 따르면, 2023년 글로벌 ODI 유량은 1조5500억 달러로 전년 대비 2% 소폭 감소했다. 중국의 글로벌 ODI 비중은 2022년 대비 0.5%p 상승한 11.4%로, 미국, 일본에 이어 3위를 차지했다. 중국 정부는 “중국은 2012년부터 12년 연속 글로벌 ODI 유량 TOP3에 진입하며 대외투자 대국으로 자리매김했다”고 자평했다.

2023년 말 기준 중국의 ODI 저량(Stock, 存量)은 2조9554억 달러로, 글로벌 ODI 저량에서 6.7%를 차지했다. 미국(9조4340억 달러), 네덜란드(3조3863억 달러)에 이어 3위를 차지했다.

* 저량(Stock, 存量): 특정 시점 조직에 존재하는 재화 전체의 양

투자 형태: M&A 지고 그린필드형 투자 늘고

UNCTAD의 통계에 따르면, 2023년 중국기업이 해외에서 공장 및 사업장을 신설하는 그린 필드(Greenfield)형 투자액은 전년 대비 225% 증가한 1654억 달러로, 사상 최고치를 기록했다. 프로젝트 수는 817건으로 전년 대비 72% 증가했다. 이와 대조적으로, 같은 해 중국기업의 해외 인수합병(M&A) 규모는 40억 달러로 58%의 낙폭을 기록했다. 프로젝트 수는 95건, 2022년 대비 3건 많지만 코로나 이전과 큰 격차를 유지하고 있는 모양새다.

<투자 형태별 중국기업 해외 투자>

투자 업종: 임대/비즈니스 서비스와 도소매 두 자릿수 증가, 제조업 해외 진출 안정적 성장세

중국의 주요 대외 직접 투자 업종은 임대/비즈니스 서비스, 도소매, 제조업, 금융업과 채광업 등이다. 2023년 ODI 유량에서 5대 업종이 차지하는 비중은 83.8%, 저량 기준으로는 81.3%에 달한다. 이중 임대/비즈니스 서비스와 도소매 2대 업종의 비중 합계는 유량, 저량 기준 모두 50%를 웃돈다.

2023년 업종별 ODI 유량의 증감률을 살펴보면, 중국의 임대/비즈니스 서비스, 도소매업 대외 직접 투자가 각각 24.6%, 83.4%의 높은 신장세를 보였다. 이에 반해, 금융업(△17.6%)과 채광업(△43.9%)은 두 자릿수 낙폭을 기록했다. 교통운송/창고/우정업(△43.9%), 부동산업(△35.8%), 위생/사회복지(△44.8%), 교육(△66.7%) 등 업종의 해외투자도 지난해 큰 폭으로 감소했다. 국내외 경기회복세, 중국 방역정책 전환, 중국 부동산 경기 침체, 중국 정부의 사교육 산업 규제 등이 중국기업의 해외 투자에 영향을 미친 것으로 분석된다.

2023년 중국 제조업 대외 직접 투자는 전년 대비 0.7% 증가하는 데 그쳤지만, 중국 ODI 유량에서 차지하는 비중은 15.4%로 3위를 차지했다. 중국 제조업 해외 진출이 안정적으로 추진되고 있음을 의미한다.

<2023년 중국 업종별 대외 직접 투자>

(단위: US$ 억, %)

| 업종 | 대외 직접 투자 유량 | 대외 직접 투자 저량 | |||

| ODI | 증감률 | 전체 ODI 내 비중 |

ODI | 전체 ODI 내 비중 |

|

| 합계 | 1,722.9 | 8.7 | 100.0 | 29,554.0 | 100.0 |

| 임대/비즈니스 서비스 | 541.7 | 24.6 | 30.6 | 11,791.0 | 39.9 |

| 도소매 | 388.2 | 83.4 | 21.9 | 4,214.0 | 14.3 |

| 제조업 | 273.4 | 0.7 | 15.4 | 2,834.0 | 9.6 |

| 금융업 | 182.2 | △17.6 | 10.3 | 3,238.2 | 11.0 |

| 채광업 | 98.8 | △34.6 | 5.6 | 1,935.1 | 6.5 |

| 교통운송/창고/우정업 | 84.4 | △43.9 | 4.8 | 1,042.6 | 3.5 |

| 과학기술 연구와 기술 서비스업 | 50.5 | 4.8 | 2.8 | 585.2 | 2.0 |

| 전력/열/가스/물 생산 및 공급 | 46.5 | △14.7 | 2.6 | 586.8 | 2.0 |

| 건축업 | 28.6 | 97.2 | 1.6 | 525.0 | 1.8 |

| 정보통신/소프트웨어와 정보기술서비스업 | 22.8 | 34.9 | 1.3 | 1,331.1 | 4.5 |

| 농/임/목축/어업 | 18.2 | 256.9 | 1.0 | 200.2 | 0.7 |

| 부동산업 | 14.2 | △35.8 | 0.8 | 885.2 | 3.0 |

| 생활 서비스/수리 및 기타 서비스업 | 10.5 | 54.4 | 0.6 | 141.3 | 0.5 |

| 숙박/외식업 | 9.5 | 9500.0 | 0.5 | 43.5 | 0.1 |

| 수리/환경/공공시설 관리 | 2.4 | 33.3 | 0.1 | 27.6 | 0.1 |

| 위생/사회복지 | 1.6 | △44.8 | 0.1 | 34.2 | 0.1 |

| 교육 | 0.8 | △66.7 | - | 37.5 | 0.1 |

| 문화/교육/오락 | △1.4 | - | - | 101.5 | 0.3 |

현지 증권기관의 애널리스트 A 씨는 KOTRA 베이징무역관과의 인터뷰에서 “중국 제조업 부가가치의 GDP 비중이 하락함과 동시에 중국 기업의 그린필드형 투자가 급증하고 있는 점을 눈여겨봐야 한다”고 지적했다. “이는 중국 제조업 생산능력 해외 이전에 속도가 붙고 있음을 시사한다”고 분석했다.

* 세계은행에 따르면 2023년 중국 제조업 부가가치의 GDP 비중은 10년 전 대비 4.2%p 하락한 26.2%를 기록

지역/국가별: 아세안 등 신흥국향 투자 빠르게 확대

2023년 중국의 1위 대외 직접 투자국/지역은 홍콩, 전년 대비 11.5% 증가한 1087억7천만 달러로, 중국 전체 ODI에서 유량 기준으로는 61.3%, 저량 기준으로는 59.3% 비중을 차지했다. 싱가포르, 케이맨제도, 버진 아일랜드 등 실제 조세회피처에 대한 투자도 안정적 수준을 유지하고 있다. 미국향 직접 투자는 전년 대비 5.2% 소폭 감소했지만, 순위는 2022년과 같은 4위를 차지했다. 인도네시아향 직접 투자는 2022년 대비 31.1% 큰 폭으로 감소했음에도 불구하고 한 단계 상승하며(*2022년은 6위) TOP5에 진입했다. 베트남, 태국, 아랍 에미리트(UAE)향 투자가 각각 52.3%, 58.6%, 10.6% 증가하며 3개국은 2023년 중국 ODI 유량 상위 10개국/지역에 이름을 올렸다. 인도네시아, 베트남, 태국, UAE 등 신흥국향 투자가 중국 ODI 저량에서의 비중은 2023년 말 1% 미만으로 미미한 수준이다. 그러나 중국기업의 생산기지 해외 이전, 공격적인 신흥국 시장 진출에 따라 해당 비중이 빠르게 확대될 것이라는 게 중론이다.

<2023년 중국 ODI 유량 상위 10개국/지역>

(단위: US$, %)

| 순위 | 국가/지역 | 대외 직접 투자 유량 | 대외 직접 투자 저량 | ||

| ODI | 전체 ODI 내 비중 | ODI | 비중 (전년비 상승 폭(%p)) | ||

| 전 세계 | 1,722.9 | 100.0 | 29,554.0 | 100.0 | |

| 1 | 홍콩 | 1,087.7 | 61.3 | 17,525.2 | 59.3 (+1.6) |

| 2 | 싱가포르 | 131 | 7.4 | 864.5 | 2.9 (+0.2) |

| 3 | 케이맨제도 | 87.3 | 4.9 | 2,219.1 | 7.5 (△0.4) |

| 4 | 미국 | 69.1 | 3.9 | 836.9 | 2.8 (△0.1) |

| 5 | 인도네시아 | 31.3 | 1.8 | 263.5 | 0.9 (-) |

| 6 | 베트남 | 25.9 | 1.5 | 135.9 | 0.5 (0.1) |

| 7 | 버진 아일랜드 | 25.5 | 1.4 | 3,588.9 | 12.1 (△1.2) |

| 8 | 룩셈부르크 | 23.3 | 1.3 | 228.7 | 0.8 (△0.1) |

| 9 | 태국 | 20.2 | 1.1 | 126.7 | 0.4 (-) |

| 10 | 아랍 에미리트 | 17.8 | 1.0 | 89.1 | 0.3 (△0.1) |

지난 10여 년 간의 주요국/지역별 중국 ODI 유량 비중을 살펴보면, 홍콩향 ODI 유량은 최근 회복세를 보이고 있지만 코로나 이전인 2019년 대비 약 5%p 낮은 수준이다. EU향 직접 투자도 코로나19 사태 이후 지속 하락세를 타고 있다. 미국의 중국 ODI 유량 비중은 2018년 미·중 무역 경쟁 발발 이후 3~4% 수준에서 소폭 등락을 거듭하고 있다. 이에 반해, 아세안향 직접 투자는 팬데믹 기간에도 안정적 상승세를 타며 2023년 14.2%의 비중으로 최고치를 경신했다. 15년 전인 2008년 대비 약 10%p 높은 수준이다.

<주요국/지역의 중국 ODI 유량 비중>

(단위: %)

중국의 주요국/지역별 ODI 유량을 5대 해외 직접 투자 업종별로 살펴보면, 2023년 중국은 미국, EU 등 선진국에는 도소매, 금융업 중심으로, 홍콩에서는 임대/비즈니스 서비스업과 도소매업에 투자하고 아세안 및 기타 지역에는 제조업에 투자한 것으로 나타났다.

<2023년 주요국/지역별 5대 ODI(유량) 업종 투자동향>

(단위: %)

2023년 중국의 아세안향 제조업 투자는 2022년 대비 11.4% 증가한 91억5천만 달러로, 중국 아세안향 직접투자 1위 업종(36.4% 비중)으로 자리매김했다. 저량 기준으로는 568억6천만 달러로, 중국의 아세안향 ODI 저량에서 32.4%(1위) 비중을 차지했으며, 주로 인도네시아, 베트남, 싱가포르, 태국, 말레이시아 등 국가에 투자한 것으로 나타났다.

전망 및 시사점

중국 정부는 세계 경기회복세 미진, 지정학적 리스크, 서방 국가의 중국 견제 심화, 보호무역주의 등을 중국 해외직접투자의 저해 요인으로 꼽고 있다. 이에 따라 중국기업의 해외 M&A 개선은 기대하기 어려울 것으로 전망된다. 그러나 중국기업의 경쟁력 강화 및 해외 진출 가속화, 특히 중국 내 인건비 상승, 미국과 EU 등 선진국의 중국산 제품 대상 고관세 조치 등으로 중국기업이 생산기지 해외 이전에 속도를 내면서, 중국의 신흥국향 직접 투자는 안정적 상승세를 유지할 것으로 전망된다.

한편, 중국기업의 해외 진출 가속으로 세계 시장에서 한중 경쟁은 더욱 치열해질 것으로 예상되는 바 우리 기업의 사전 대비책 마련이 시급한 상황이다. 특히 중국 제조기업의 해외 진출은 역내 가치사슬(RVC) 구축을 가속화하고 있으며, 중국의 글로벌 가치사슬(GVC) 내 역할을 한층 강화할 전망이다. 중국의 역할 변화에 능동적으로 대처하고 제품력, 기술력을 내세워 해외 시장에서 한중 공급망 협력을 강화하는 등 방안을 고민해 볼 필요가 있다.

https://me2.do/5Rh7Ragb