DDOLKONG

(공유) [연준와처] 7월 31일 발표된 미 재무부 QRA 이해하기 본문

7월 31일 발표된 QRA와 지난 5월 QRA의 가장 큰 차이점은 연준의 QT 정책 변경의 고려 여부

재무부, 장기국채 발행은 늘리고 단기국채는 줄여

[이코노미21 양영빈] 3개월마다 재무부는 QRA(Quarterly Refunding Announcement, 분기별 자금조달계획)을 발표한다. QRA는 연준의 FOMC에서 발표하는 통화정책보다는 무게감은 덜하지만 전세계 금융시장에서 가장 기본이며 중요한 미국국채 시장의 장기적인 전망을 하는데 필수적이다.

이번 QRA는 대선을 앞두고 재무부가 국채 발행을 통해 현 행정부를 도울 것이라는 항간의 비판을 잠재운 것이라고 할 수 있다. 이른바 스텔쓰 QE라고 조롱했던 것인데, 이것은 단기국채 발행 비율을 높힘으로써 위험자산시장에 도움을 줄 것이라 지적이었다.

다음은 이번 7월 31일 재무부가 발표한 QRA다.

위 그림에서 중요한 것은 Net Marketable Borrowing(파란색), Net Coupon Issuance(주황색), Implied Change in Bills(녹색)이다. 각각을 정리하면 다음과 같다.

Net Marketable Borrowing: 재무부가 순발행할 국채 총량 + QT 물량

Net Coupon Issuance: 재무부가 순발행할 중장기 국채 총량 + QT(중장기국채) 물량

Implied Change in Bills: 재무부가 순발행할 단기 국채 총량 + QT(단기국채) 물량

위 세 가지는 모두 연준이 국채를 대상으로 하는 QT에 의해 시장에 밀어낼 물량을 포함한다. 3분기와 4분기는 모두 연준의 국채 QT 목표 금액은 매달 250억달러이다. 또한 3분기, 4분기 모두 연준이 보유한 중장기 국채에서 매달 만기가 도래하는 규모는 250억달러를 초과하기 때문에 Implied Change in Bills에서 QT(단기국채) 물량은 모두 0이 된다.

이것은 연말까지 Implied Change in Bills는 재무부의 단기 국채 순발행 금액이 됨을 의미한다.

이번 7월 31일 발표한 QRA와 지난 5월 QRA와 가장 큰 차이점은 연준의 QT 정책 변경을 고려했다는 점이다. 연준은 QT를 6월 이전에는 국채에서 매달 600억달러씩 하기로 했으나 6월부터는 250억달러씩 하기로 했다.

이것이 바로 5월 QRA에서는 Net Marketable Borrowing이 8470억달러였으나 7월 QRA에서 7400억달러로 대폭 감소한 가장 큰 이유다. QT는 시장이 소화해야할 국채의 양을 증가시킨다. 그러나 재무부에게 가장 중요한 것은 재정지출을 위한 재원을 확보하는 것이다. 재원확보는 국채 순발행금액으로부터 나온다. 연준의 QT가 감소하는 것은 대략 1050억달러(350억×3) 정도였으며 이것이 Net Marketable Borrowing이 1070억달러 감소한 것으로 나타났다.

따라서 시장이 소화해야할 국채 규모는 줄었지만 재무부의 재원조달은 거의 그대로 유지된 것이다.

QRA가 발표될 때마다 시장이 주시하는 것은 바로 중장기국채와 단기국채의 발행 비율이다. 단기국채 비율이 높을수록 시장은 환호하는데 국채 시장에 부담을 적게 주기 때문이다. 연준의 QT 정책 변경에 의해 Net Marketable Borrowing이 1070억달러가 감소하면서 재무부는 이것을 중장기 국채 발행을 줄이거나 단기국채 발행을 줄일 수 있다.

이번에 재무부가 선택한 것은 전량 단기국채를 줄인 것이다. 그 동안 꾸준히 제기됐던 재무부가 음으로 양으로 행정부를 도와 재선에 유리한 발판을 만들고 있다는 항간의 속설을 무색하리만큼 과감한 결정을 한 것으로 보인다.

이번 QRA에서 중장기 국채의 Net Marketable Borrowing은 5590억이었고 지난번 QRA에서는 5570억으로 오히려 20억달러가 늘었다. 반면 단기국채는 2900억에서 1810억으로 1090억이 감소했다. 이번 결정은 재무부가 정치적인 고려를 하지 않으며 룰에 따라 국채 발행을 계획하고 있다는 것을 보여주기에 충분했다고 본다.

QRA가 연준 역레포(ON RRP)에 미치는 영향

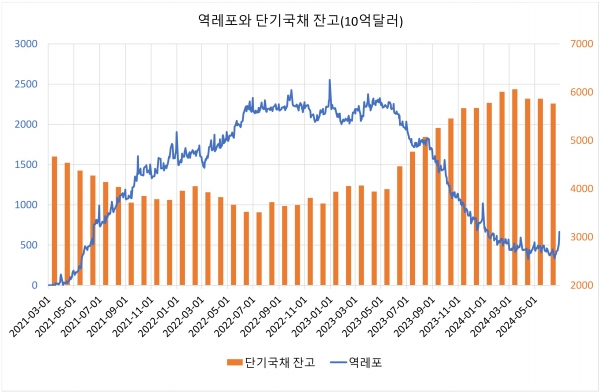

QRA는 연준 역페로에도 영향을 줄 수 있다. 연준 역레포의 주요 투자자는 MMFs다. 연준 역레포 잔고와 단기국채 잔고는 밀접한 관계가 있는데 다음 그림으로부터 확인할 수 있다.

그림을 보면 단기국채 잔고와 역레포 잔고가 반비례하고 있음을 알 수 있다. 즉, 단기국채 신규발행이 늘수록 MMFs는 역레포 자금을 인출해 단기국채를 매입하고 있음을 알 수 있다.

현재 역레포 잔고는 지속적으로 감소하고 있고 최근 6개월간은 정체 구간에 있다.

연준 역레포의 감소를 보고 추세선을 그려 혹자는 올해 5, 6월에 역레포가 고갈될 것이라는 예상을 하기도 했다. 그러나 역레포 잔고는 주식차트와 달리 추세선으로 파악할 수 있는 성질의 것이 아니다. 역레포 잔고는 이를 운용하는 MMFs의 특징과 재무부의 QRA에 의해 제대로 파악할 수 있다. 다음은 3분기, 4분기 재무부의 QRA에서 밝힌 단기국채 순발행양이다.

단기국채 순발행은 3분기에 1810억달러, 4분기에 900억달러다. 7월 한달간 이미 순발행된 단기국채 규모는 1500억달러다. 따라서 앞으로 연말까지 단기국채 순발행 규모는 1210억달러임을 알 수 있다.

다음은 전체 단기국채 잔고 대비 MMFs가 보유한 단기국채의 비율(파란색)과 단기국채 잔고(빨간색)을 보여준다. MMFs는 단기국채 발행이 많아지면 단기국채 보유 비율이 높아짐을 볼 수 있다.

과거의 경험을 따라 MMFs가 전체 단기국채의 40%를 보유한다고 가정해도 앞으로 추가로 발행될 단기국채는 1210억달러이므로 MMFs가 역레포 잔고를 동원해 단기국채를 보유하는 금액은 500억달러에 못 미칠 것임을 알 수 있다. 현재 역레포 잔고는 3500억달러이므로 연말의 MMFs 잔고는 최소 3000억달러는 될 것으로 볼 수 있다. 따라서 올해 연말에도 역레포는 고갈될 전망은 없다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1013881