DDOLKONG

헤게모니에 투자하라(동부증권) 리뷰 본문

올해 초 시장 난이도가 급상승하며 투자 관련 텔레그램, 블로그 등에서 주목받았던 레포트 시리즈가 있다. 2011년, 2016년에 발간된 동부증권 '헤게모니에 투자하라' 시리즈이다. 많이 회자되는 레포트답게 좋은 내용이 많았다. 개인적으로는 2011년에 발간된 1편이 정말 큰 도움이 되었고, 2016년에 발간된 2, 3편은 내용은 좋지만 실제 활용하기엔 쉽지 않다고 느껴졌다. 1편은 당시 동부증권의 스몰캡팀이, 2~3편은 동부증권 퀀트/전략팀이 작성하였다. 그때도 지금도 개인투자자들의 친구는 역시 스몰캡팀이다^^

3편은 따로 리뷰도 필요 없을것 같고, 1편과 2편 위주로 리뷰를 작성해본다.

1편은 가급적 직접 전문을 읽어보시는것을 강력 추천합니다.

<1> 헤게모니에 투자하라 : 2011.5.16 동부 스몰캡팀

1편에서 이야기하는 '헤게모니에 투자'는 흔히 말하는 턴어라운드 투자이다.

턴어라운드 투자는 불황기 공급 측면에서 구조조정이 발생하고, 수요가 회복될 시 살아남은 소수의 기업이 이익을 독식하는 구조에서 기회를 발견한다.

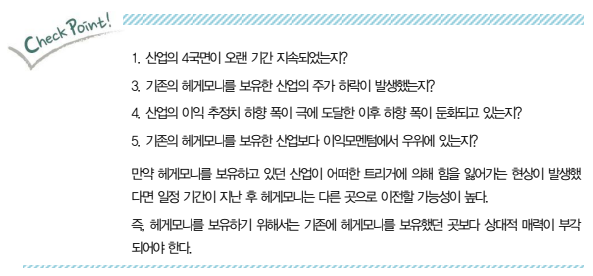

레포트에서는 총 4개의 국면을 제시한다.

1) 1국면 : 수요가 있어야 구조조정의 승리도 의미가 있다

1국면의 재무적 표현은 '매출액의 증가'이다. 단순히 구조조정 후 살아남은 기업들이 더이상 빠지지 않을것 같다고 투자하는 것은 의미가 없다. 수요가 증가하고, 수요가 매출로 연결되는 업종에서 구조조정의 승리자를 찾아야 한다.

매출액 증대 초기 단계에는 당장의 고정비를 커버하기 위한 저가수주가 발생하기 때문에 수익성이 저하되는 현상이 나타난다. 수요가 지속적으로 확대되어 수익성 회복으로 나아갈 수 있는지 여부를 집중 고민해야 하는 국면이다.

2) 2국면 : 헤게모니를 통한 초과이익 발생 구간

2국면의 재무적 표현은 '영업 레버리지 발현'이다. 2국면으로 진입했는지 여부는 매출액이 증가하는 폭 이상으로 영업이익이 개선되는 영업레버리지 효과가 발생되는지 여부다. 헤게모니를 보유한 기업은 밸류체인 내 이익 배분율을 높일 수 있고 추가 비용이 발생해도 쉽게 가격전가(Cost-Push)가 가능하다.

2국면에서는 어닝서프라이즈에 대한 기대로 멀티플이 높아지는 현상이 나타난다. 이 구간에서 기업이 여전히 강력한 헤게모니를 보유하고 있음에도 PER, PBR이 높아졌다는 이유로 매수하지 못하는 Valuation Trap에 빠지지 않는 것이 중요하다.

=> 1국면 ~ 2국면 사이 진입할 수 있었던 와이지 원의 사례. 진입 자체는 어찌 보면 난이도가 그리 높지 않을 수 있다.

=> 헤게모니가 장기간 지속됨에 따라 주가 상승 역시 오랜 시간을 두고 진행될 수 있다. 헤게모니가 확실한 기업은 장기보유 하는것이 핵심

3) 3국면 : 모두가 흥분할 때 혼자 뒷문으로 나가는 시기

3국면은 2국면의 현상이 반대로 나타나는 시기이다. 3국면에서 가장 중요한것은 기업의 매출액과 절대 영업이익 규모가 계속 증가'는' 하고 있기에 기업이 여전히 헤게모니를 쥐고 있다고 착각하기 쉽다는 것이다. 절대이익이 늘어남에 따라 벨류에이션이 저렴해지는데, 벨류에이션을 믿고 신규 진입하게 되면 급격한 주가 하락이 기다리고 있다. 특히 국내시장에서, 3국면에 기업의 장밋빛 전망을 그리는 레포트가 쏟아지는 경향이 있다.

물론, 여전히 2국면임에도 3국면으로 넘어갔다고 쉽게 판단하지 않는것 역시 중요하다. 한국기업 특 : 4분기에 인센티브 지금으로 실적 망가짐

4) 4국면 : 지속적인 실적 하락, 관심을 갖기엔 이른 시점

4국면에서 핵심은 공급과잉이 해소되는데 생각보다 오랜 시간이 걸릴 수 있다는 것이다.

이 레포트의 미덕은 '헤게모니'라는 다소 추상적인 개념을 매우 구체적으로 풀어낸다는 것이다. 레포트에서 제시하는 아이디어는 매우 간단해서, 영업이익증가율 > 매출액증가율인 기업들을 스크리닝해 해당 종목 풀을 집중 스터디해 볼 수 있다.

직접 활용해보기)

마침 어닝시즌이니 간단하게 스크리닝을 해본다.

우선 세종기업데이터에서 실적 스크리닝 최근 파일을 받아서 YoY, QoQ 모두 영업이익증가율>매출액증가율인 기업을 추린다.(계절성이 있는 기업들은 전부 탈락하게 되는 가혹한 조건이다)

그리고 내 입맛에 맞춰 전분기 대비, 전년 대비 매출액 성장률 각각 10% 이상 조건을 걸어주고, 내가 좋아하는 ROE 높은 순으로 정렬한다.

123개 기업이 추출되었다. 그냥 123개 기업 바스켓으로 사도 괜찮을듯한 그럴싸한 리스트 ㄷㄷ

16개 기업은 과거 분석한적이 있어 특별한 고민 없이도 매수를 진행할 수 있을것 같다.

이 중 1국면에서 2국면으로 진입할 수 있거나 진입하였음을 직관적으로 알 수 있는 기업들은 다음과 같았다.

- 대한항공 : 구조조정기 경쟁사 흡수합병 이후 수요 확대(현재 유가 상승으로 영업레버리지는 제대로 발현x)

- DB하이텍 : 업종 내 레거시 공정에 대한 투자가 오랜기간 중단, 수요 증가하며 공급부족으로 인한 단가 상승

- 서호전기 : 항만자동화 투자 사이클 도래. 국내 경쟁사 없고 글로벌 시장에서도 경쟁력 있음

- 엑셈 : 빅데이터/클라우드 도입기 이후 시장 성장 정체, 이에 따른 경쟁사 도태이후 클라우드 시장 본격 성장

좋은데..? 실적시즌마다 해볼만한 스크리닝인듯하다.

<2> New 헤게모니에 투자하라

2편 부터는 다소 다른 관점에서 진행된다.

헤게모니에 대해 논하는 것은 같지만 매크로 관점이 더 강조되고, 특히 국가 간 헤게모니 이전에 대한 내용을 주로 다룬다. 당시 레포트를 작성한 권아민 연구원은 현재 다른 회사에서 FX전략을 담당한다. 관점이 다를수밖에 없을듯.

코멘트가 쉽지 않은 내용이고, 실전 투자에 접목하기도 어려워 주요 장표를 캡처해오는 선에서 마무리한다.

그래도 몇가지 좋은 인사이트가 있으니 이왕이면 전문을 읽으시길 바란다.

레포트 예시 : 14년도 유가 하락 트리거로 에너지 업종 헤게모니가 미국->한국으로 이동

비싸도 사야하는 구간

레포트 예시 : 13년 10월부터 화장품 업종의 아웃퍼폼. 실적이 뒷받침 되지 않아도 '요우커' 테마가 강력해 벨류에이션 프리미엄을 받음. 4~5개 분기동안 프리미엄 지속

레포트 예시 : 15년 6월 메르스 발발 이후 화장품 업종의 실적 증가율이 돋보임에도 주가는 고점을 경신하고 하락하기 시작. 컨센서스 상승률의 둔화가 키팩터