DDOLKONG

독일, 2024년 자동차 시장 소폭 둔화 이후 2025년 성장 전망 혼재 본문

2024년 총 신규 등록대수 282만 대, 지난해 대비 -1% 마이너스 성장, 2025년 260만~300만 대 판매 전망으로 큰 편차

전기차 전환을 위한 정부 정책 기조는 지속될 전망이나, 대내외적 부진요인 산재

시장 변화에 발맞춘 현지화 전략 강화 및 유연성과 거래선 대응 능력 강화 필요

2024년 독일 자동차 시장은 총 신규 등록대수 282만 대를 기록하며, 지난해 대비 -1.0% 감소했다. 특히 2023년 12월 독일 정부의 전기차 지원 조기 종료와 더불어 캐즘 현상으로 전기차 시장 성장세가 급감했으나, 2024년 9월 독일 정부의 영업용 전기차 세제 지원 시행 및 확대 이후 시장은 소폭 회복세를 나타냈다. 2025년 독일 자동차 시장은 관세 위협, 가격경쟁, 공급망 위기 등 다양한 리스크가 혼재된 가운데, 성장률 전망이 -7.8%에서 +6.4%까지 큰 변동 폭을 보이고 있다.

2024년 전기차 캐즘(chasm) 현상 속 수요 감소로 총 282만 대 판매(-1.0%)

2024년 상반기 자동차 시장에서는 산업, 생산, 소비, 투자 등 경제 전반에 걸쳐 부진세가 지속되며, 자동차 시장 판매도 다소 둔화됐다. 총 자동차 신규 등록대수는 282만 대로 지난해 대비 -1.0% 감소한 것으로 나타났다. 신차의 67.5%(-0.4% 감소)가 영업용 차량이었으며, 개인용 차량은 32.5%(-2.1% 감소)를 기록하여 둘 다 감소세를 나타냈으나, 예년과 같이 영업용 차량 시장이 전체 시장을 견인한 것으로 나타났다.

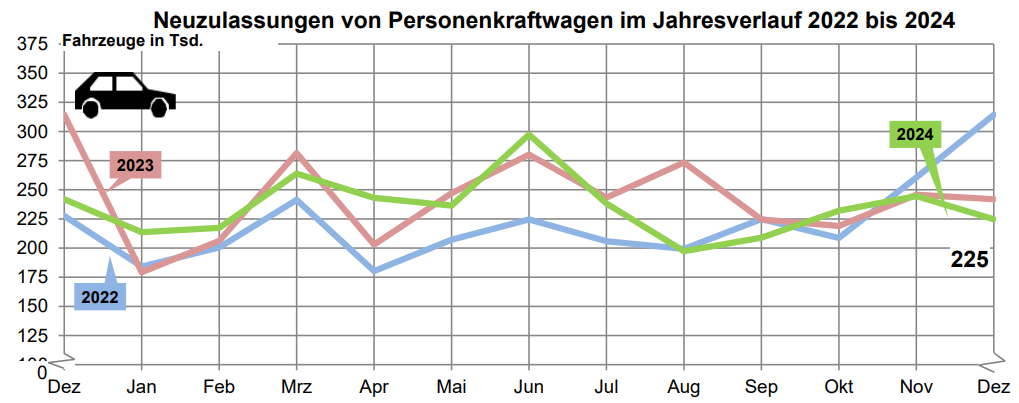

아래의 도표에서 볼 수 있듯이, 2024년 독일 자동차 시장은 상반기 등락을 반복하다 8월 최저 수치를 기록했다. 9월 독일 정부의 전기차 구매 관련 세제 지원과 더불어 다시 완만한 상승 곡선을 나타냈으나, 전반적으로 경기 부진과 소비자 수요가 되살아나지 않으면서 12월 다시 높은 감소세로 마감했다. 특히 12월 당월 신규등록대수가 약 22만5000대에 그치며, 감소폭이 지난해 대비 -7.1%를 기록했는데, 2023년 12월 조기 종료된 전기차 구매 지원제도에 따른 기저효과가 더해져 지난해 같은 기간 대비 높은 감소세를 나타냈다.

<2024년 독일 자동차 월별 신규등록대수>

(단위: 천 대)

2024년 독일의 자동차 생산량 역시 경기 불확실성과 전반적인 산업 경기 둔화세와 더불어 감소세를 나타냈다. 독일 자동차산업협회(VDA)의 발표에 따르면, 국내 생산은 지난해와 유사한(0%) 410만 대를 기록했으며, 이는 팬데믹 위기 이전인 2019년에 비해 여전히 12% 낮았다. 이 중 약 320만 대가 수출됐으며, 지난해 대비로는 약 +2% 증가했으나, 2019년 대비로는 9% 감소했다. 2024년 국내 수주는 지난해 대비 +12% 증가했으며, 해외 수주는 지난해 수준을 유지한 것으로 나타났다.

2024년에도 폴크스바겐(VW)은 불변의 판매 1위 차지

2024년 독일 자동차 시장은 기존과는 달리 기업별로 명암이 확연히 갈렸다. 독일 완성차 기업의 약진이 돋보였던 지난해와 달리 독일 4대 선도 완성차 기업의 시장 내 입지에도 변동이 다소 컸다. 폴크스바겐(VW)은 예년과 다름없이 3.4%의 증가세를 기록하며 1위를 차지했다. 2, 3위를 기록한 메르세데스와 BMW는 각각 -7%, -0.1%의 감소세를 나타냈다. 점유율 부문에서는 VW가 18.2% → 19.1%로 점유율을 더 확보한 반면, 메르체데스는 지난해 9.8% → 9.2%로 감소했다. BMW는 8.2% → 8.3%로 소폭 증가세를 나타낸 반면, 기존의 아우디가 8.7% → 7.2%로 큰 폭의 감소세를 나타내며 5위로 강등됐다.

한편, 지난해 5위였던 스코다가 아우디를 제치고 4위로 올라서며 시장 점유율도 5.4% → 7.3%로 상승하는 기염을 토했다. 또한 세아트도 지난해에 이어 +18%의 증가세를 기록하며 6위로 한 계단 올라섰으며, 도요타 역시 +27%의 뚜렷한 성장을 기록하며, 3.4%의 시장 점유율로 11위에서 10위로 상승했다. 이 외에도 다치아와 푸조가 각각 +4.1%, +44.0%의 성장세를 나타내며 선전한 것으로 나타났다.

* 주: 자동차 전문 매거진 아우토모빌보헤(Automobilwoche)에 따르면, 도요타는 총 14개의 모델 중 아이고(Aygo)와 야리스(Yaris)의 판매 신장세에 힘입어 신규 등록대수 및 시장 점유율 부문에서 2009년 이래 최고의 실적을 기록했다고 한다.

지난해와 동일하게 9위를 기록한 한국 현대는 -9.4%로 소폭의 부진세를 나타냈는데, 시장 점유율도 기존의 3.7%에서 3.4%로 소폭 감소했다. 기아 역시 8.0% 감소했으나, 12위의 입지를 지켰다. 10위권 밖인 피아트와 르노는 각각 -24.8%와 -20.4%로 상당한 부진세를 나타냈다.

<2024년 총 누계 및 12월 독일 자동차 신규 등록 현황>

(단위: 대, %)

| 순위 | 2024년 총 누계 | 2024년 12월 | |||||

| 브랜드 | 판매 대수 | 점유율(전년) | 전년 대비 증감률 |

판매 대수 | 점유율 | 전년 동기 대비 증감률 |

|

| 총계 | 2,817,331 | 100 | -1.0 | 224,721 | 100 | -7.1 | |

| 1 | VW | 536,888 | 19.1(18.2) | +3.4 | 40,457 | 18.0 | -10.4 |

| 2 | Mercedes | 257,888 | 9.2(9.8) | -7.0 | 21,109 | 9.4 | +5.8 |

| 3 | BMW | 232,886 | 8.3(8.2) | -0.1 | 21,607 | 9.6 | -9.5 |

| 4 | Skoda | 205,593 | 7.3(5.4) | +22.0 | 14,350 | 6.4 | -0.0 |

| 5 | Audi | 202,317 | 7.2(8.7) | -18.1 | 16,252 | 7.2 | -18.2 |

| 6 | Seat | 152,334 | 5.4(4.7) | +18.8 | 11,468 | 5.1 | -7.6 |

| 7 | Opel | 147,833 | 5.2(5.1) | +2.0 | 10,025 | 4.5 | -21.3 |

| 8 | Ford | 99,554 | 3.5(4.1) | -14.6 | 6,761 | 3.0 | -12.2 |

| 9 | Hyundai | 96,365 | 3.4(3.7) | -9.4 | 8,261 | 3.7 | -11.9 |

| 10 | Toyota | 95,474 | 3.4(2.6) | +27.0 | 8,815 | 3.9 | +57.9 |

| 11 | Dacia | 71,424 | 2.5(2.4) | +4.1 | 7,255 | 3.2 | +21.5 |

| 12 | Kia | 68,656 | 2.4(2.6) | -8.0 | 5,045 | 2.2 | +2.0 |

| 13 | Peugeot | 67,454 | 2.4(1.6) | +44.0 | 4,722 | 2.1 | +50.5 |

* 주: 순위는 연간 기준이며, 괄호 안 시장 점유율은 전년도 시장 점유율임.

또 10위권 밖이긴 하나 전기차 시장에서 독보적인 입지를 갖고 있는 테슬라(Tesla)는 총 3만7574대 판매로 지난해 대비 -41%감소하며 부진세를 보였고, 시장 점유율도 2.2%에서 1.9%로 지난해에 이어 지속 감소세를 기록했다.

이 외에도 특이할 만한 점은 신규 브랜드의 약진으로, 비교적 신생 기업인 美 루시드(Lucid)의 경우 총 등록대수는 392대로 시장 점유율은 매우 미미하나, +296%의 판매 급증세를 나타냈다. 한편 지난해 +1만9316.7%의 판매 상승세를 기록한 바 있는 중국의 GWM(Great Wall Motor)은 총 등록대수 3002대로 0.1%의 시장 점유율을 기록하며 지난해 대비 -35.6% 감소했다.

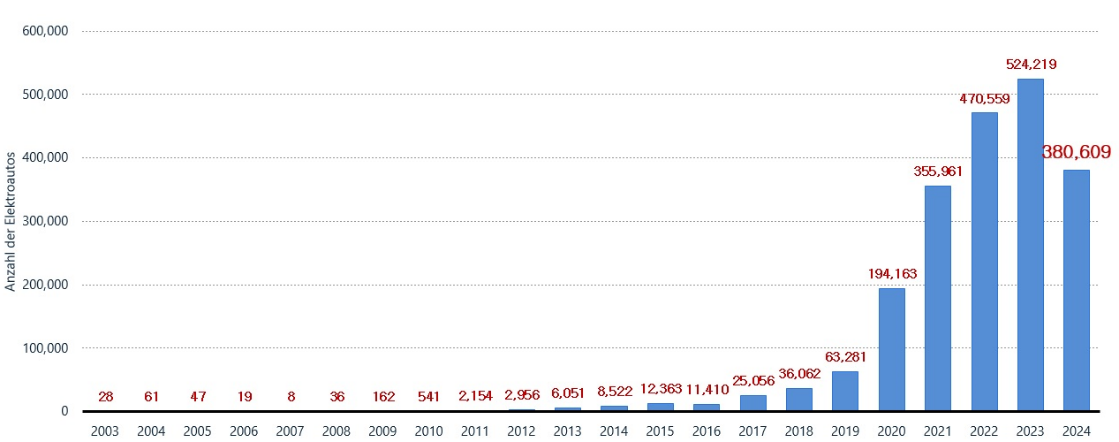

순수 전기차 신규 등록대수는 -27.4% 급감, 하이브리드 차량과 휘발유차는 상승세 유지

2023년 50만 대를 돌파하며 정점을 찍었던 전기 자동차 신규 등록이 2024년에는 크게 약세를 나타냈다. 독일연방 도로교통청(KBA)에 따르면, 2024년 신규 등록 전기차는 총 38만609대로 지난해 대비 -27.4%로 급감했다. 점유율도 지난해 18.4%에 비해 크게 감소한 13.5%에 그쳤다. 하이브리드 차량은 +12.7% 증가하며, 점유율이 지난해 29.5%에서 크게 상승한 33.6%에 달하며 강세를 보였다. 그중 플러그인 하이브리드(PHEV)는 +9.2% 상승하며, 6.8%의 점유율을 기록했다. 독일자동차상업협회(ZDK)의 한 대변인은 “국가 전기차 구매 지원의 갑작스러운 종료로 인해 개인 구매 수요가 급격히 붕괴됐으나, 구동 유형 측면에서 하이브리드 차량 판매는 같은 기간 동안 눈에 띄게 개선됐다”라고 말했다.

<2003~2024년 연간 독일 순수 전기 자동차 신규 등록대수(누계 기준)>

(단위: 대)

일반독일자동차클럽(ADAC)은 전기 자동차 신규 등록이 1/4 이상 감소했다고 전하고, 독일 정부가 2030년까지 독일 내 순수 배터리 자동차를 약 1500만 대를 운행하겠다는 목표를 세웠으나, 이는 이제 먼 미래로 치닫고 있다고 밝혔다.

한편, 휘발유차의 경우, 지난해 대비 신규 등록이 +9% 증가하며, 35.2%의 시장 점유율을 기록했다. 이는 지난해(34.4%)보다 높은 +0.8% 상승한 수치다. 디젤 승용차는 지난해 대비 -0.7%로 소폭 감소했으나, 시장 점유율은 지난해 17.1%보다 +0.1% 상승한 17.2%를 기록했다.

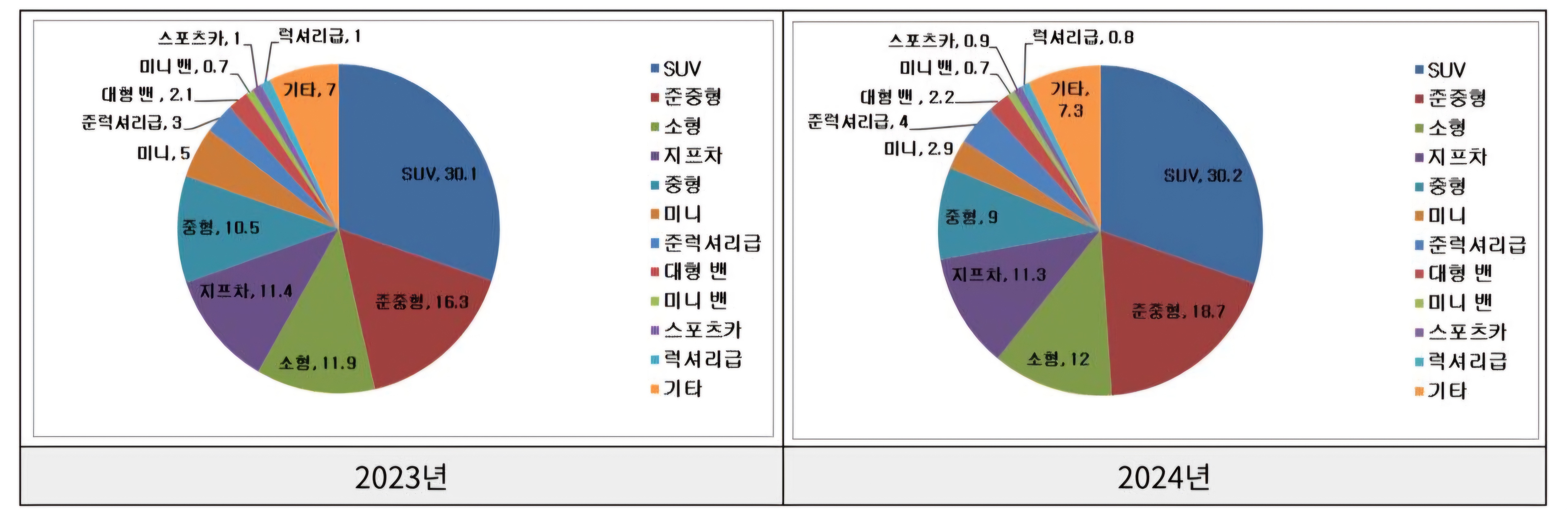

2024년 차종별 시장 1위는 예년과 같이 SUV가 차지

차종별로 볼 때, 지난 몇 년간 1위를 기록했던 SUV는 2024년에도 인기몰이의 중심에 있었다. 2024년 신규 등록 차량의 거의 절반이 SUV(30.2%)와 준중형차(18.7%) 부문에 속했으며, 그 뒤를 소형차(12.0%), 지프차(11.3%), 중형차(9.0%)가 이었다. 특히 준중형차와 준럭셔리급 차종은 눈에 띄는 성장세를 나타내며 시장 점유율이 각각 16.3% → 18.7%, 3% → 4%로 증가했다.

반면, 지난해에 이어 미니 차량의 경우 하락세가 뚜렷해 시장 점유율이 5% → 2.9%로 하락했으며, 중형급 역시 10.5% → 9%로 하락세를 보였다. 기타 차량의 경우 소폭의 증감률을 나타냈으나, 지난해의 입지를 유지한 것으로 드러났다.

<2023년 및 2024년 독일 내 완성차 차종별 시장 점유율>

(단위: %)

2024년 자동차 판매 1위 모델은 불변의 VW 골프(Golf)

2024년 독일 승용차 시장에서의 판매 1위 모델은 예년과 마찬가지로 VW의 골프(Golf)가 차지했다. 골프 모델은 지난해 대비 +23.5% 증가한 10만183대가 판매됐다. 2위는 7만5398대가 판매된 VW T-Roc으로 지난해 대비 한 계단 상승했다. 지난해보다 다소 부진했던 VW 티구안(Tiguan)은 3위를 차지했는데, 총 6만7057대가 판매됐다. 4위와 5위는 각각 5만817대, 4만7720대가 판매된 스코다 옥타비아(Octavia)와 VW 파사트(Passat)가 차지했다. 오펠 아스트라(Opel Astra)와 오펠 코르사(Corsa)가 그 뒤를 이었으며, BMW X1과 세아트 레온(Leon)도 10위권 내에 안착했다. 10위는 VW 폴로(Polo)가 차지했다. 특히 VW는 지난해와 같이 총 5개의 모델이 10위권에 포함돼 올 한 해 매출 감소나 파업 등의 애로에도 여전히 건재했다.

현대의 경우 i10 판매가 1만5043대로 양호한 실적을 나타냈으며 이에 이어 i30이 1만4178대를 기록했고, 한 때 인기몰이했던 코나(Kona)의 경우 1만3614대 판매에 그쳤다. 투싼이 2만1754대로 지난해와 유사한 +10.2%의 성장세를 나타내며 가장 높은 판매 실적을 기록했다. 기아의 경우에는 씨드(Ceed)가 2만457대, 스포티지가 1만5669대의 판매 성과를 거뒀다.

전기차 시장 내 독일 완성차 브랜드 모델 인기 상승

2024년 가장 높은 선호도를 기록한 전기차 모델은 예년과 다름없이 ‘테슬라(Tesla) 모델 Y’였다. 그러나 2023년도 1위를 차지했던 것과 비교하면 무려 35% 가까이 급락했다. 2위는 2만5262대의 신규 등록을 기록한 스코다 에냐크(Enyaq)가 차지했는데, 지난해 대비 한 계단 상승했으며, 10위권 모델 중 2023년 대비 성장(+7.5%)을 달성한 유일한 모델이다. 이를 이어 VW ID.4/ ID.5와 ID.3이 각각 3위와 4위를 차지했다. 또한 지난해 상승세로 10위권에 진입한 VW 산하 세아트의 자회사인 스페인 제조사 브랜드 쿠프라(Cupra) 보른(Born)이 소폭의 감소세에도 5위를 기록했다. 한편, 중국 MG 4와 Mercedes EQA가 소폭의 판매 감소세에도 불구하고 처음으로 10위권에 진입했다. 총 6개의 독일 완성차 기업의 모델이 상위 10위권에 포함됐으며, 전기차 시장에서 테슬라를 제치고 독일 완성차 브랜드 모델의 인기가 크게 상승세를 기록했다. 현대와 기아의 경우 각각 총 1만6952대, 1만1837대의 전기차를 판매했고, 각각 -41.2%, -21.6%를 기록하며 다소 부진세를 나타냈다.

<2024년 독일 전기 자동차 모델별 판매 순위>

| 순위 | 브랜드 | 신규 등록대수 | 전년 대비 증감대수 |

| 1 | Tesla Modell Y | 29,869 | -15,922 |

| 2 | Skoda Enyaq | 25,262 | +1,764 |

| 3 | VW ID.4/ ID.5 | 21,611 | -14,742 |

| 4 | VW ID 3 | 20,101 | -2,169 |

| 5 | Cupra Born | 16,640 | -824 |

| 6 | VW ID. 7 | 14,554 | - * |

| 7 | Audi Q4 | 12,871 | -5,190 |

| 8 | BMW iX1 | 12,640 | -1,949 |

| 9 | MG 4 | 12,004 | -1,259 |

| 10 | Mercedes EQA | 11,476 | -2,363 |

* 주: 이 모델은 2023년 9월 시장에 출시됨.

2025년 독일 자동차 시장 성장 전망은 지난해와 마찬가지로 큰 편차

현재 독일 자동차 시장은 침체에서 벗어나지 못하고 있다. 많은 전문가는 2025년에도 또 다른 침체를 우려하고 있으며, 독일 자동차 시장에 대해 다소 비판적인 입장을 취하고 있다. 전문가는 코로나 팬데믹과 공급망 위기로 자동차 시장이 붕괴됐으나 이후 제대로 회복되지 못한 것으로 보고 있다.

* 주: 독일 자동차 판매 시장은 위기 이전인 2019년과 비교하면, 여전히 22%의 높은 감소세를 나타내고 있다.

자동차 전문 매거진 아우토모빌보헤(Automobilwoche)는 여러 전문가 및 기관의 전망을 소개하고 있다. 자체적으로는 290만 대의 신차 등록을 예상하며 다소 낙관적인 전망을 내놓은 반면, 자동차 데이터전문 기관 DAT(Deutsche Automobil Treuhand GmbH)는 신규 등록대수가 260만 대에 그칠 것으로 예상하고 있다. 독일자동차상업협회(ZDK)는 약 270만 대를 전망하며, 구매 부진 요인을 개인 가계가 소비 지출을 꺼리는 불확실한 경제 상황에서 찾고 있다. 독일자동차산업협회(VDA)는 280만 대를 전망했다. 한편, 독일 자동차 경영센터(CAM)의 브랏첼(Stefan Bratzel) 대표는 300만 대의 신규 등록을 예상하고 있고, 자동차연구센터(CAR, Center Automotive Research)의 대표이자 자동차 전문가 두덴회퍼(Ferdinand Dudenhoeffer)는 285만 대를 전망하며, 2025년 자동차 시장은 힘든 한 해가 될 것이라고 예측했다. 두덴회퍼는 중국과 미국에서는 점점 더 나은 자동차가 쏟아져 나오고 있는 반면, 독일에서는 제조 입지를 ‘썩게’ 놔두고 있는 상황이며, “독일은 자동차 산업이 크게 침체되고 있으며, 우리는 이를 만회할 수 없을 것”이라고 경고했다. 또 두덴회퍼는 現 독일 완성차기업의 위기는 낮은 경쟁력이 원인이라고 평가하고, 열악한 인프라, 더딘 디지털화, 숙련된 근로자 부족 및 산업 국가 중 가장 높은 에너지 가격 등이 업계에 예측 불허의 결과를 가져왔다고 평가하고 있다.

<2025년 독일 자동차 시장 전망>

(단위: 대)

| 기관명 | 전망치 |

| Automobilwoche | 290만 |

| Dataforce | 286만 |

| 국제자동차제조사협회(VDIK) | 285만 |

| S&P Global | 280만 |

| 독일자동차산업협회(VDA) | 280만 |

| 자동차연구센터(CAR, Center Automotive Research) | 285만 |

| 자동차경영센터 (CAM, Center of Automotive Management) |

약 300만 |

| 자동차경제연구소(IfA) | 272만 |

| 독일자동차상업협회(ZDK) | 270만 |

| DAT | 260만 |

* 이는 2024년 12월 말 및 2025년 1월 초 전망 수치임.

여러 전망이 혼재한 가운데 공통적인 점은 2025년 수많은 요인으로 인한 불확실성이 크다는 점이다. 이로 인해 완성차 기업은 전기 자동차 시장 공략을 다소 보류하고 있다. 글로벌 기본 여건이 어렵고 대내적으로는 2025년 2월 말에 있을 조기 총선으로 인해 미래 정부와 계획에 대한 불확실성이 더욱 커지고 있기 때문이다. 또한 E-모빌리티로의 전환에도 문제가 있다고 지적되고 있다. 소비자의 전기차에 대한 관심도가 여전히 낮은 상황*이며, 동시에 EU에서는 CO₂ 차량 제한에 대한 요구 사항을 강화하고 있고, 완성차 기업에 수십억 유로의 벌금이 부과될 위험**이 있다.

* 주: 뉘른베르크 시장 결정 연구소(NIM)가 최근 발표한 연구 결과, 전기 자동차에 대한 많은 소비자의 회의론은 최근 몇 년 동안 거의 변하지 않은 것으로 나타났다. 주행 가능 거리(52%), 충전 인프라 및 구입 비용(각각 44%)으로 인해 내연 기관 운전자가 전환하지 못하고 있다고 한다.

** 주: 승용차에 대한 EU의 CO₂ 배출량 목표 기준은 2021년 대비 2025년 -15%, 2030년 –37.5%로 감축 적용된다. 2025년 EU 내 판매 신차의 평균 CO₂ 한도는 93.6g/km로 하향 조정됐으며, OEM이 차량 평균 기준으로 한도를 초과하는 경우 g당 95유로의 벌금이 부과된다. 독일연방 도로교통청(KBA)은 신규 등록된 자동차의 평균 CO₂ 배출량이 2024년에 4.2% 증가해 119.8g/km에 달할 것으로 예상된다고 밝혔다. 2023년의 경우 114.9g/km를 기록한 바 있다.

Automobilwoche는 제조기업이 벌금을 피하려면, 엄청난 양의 전기차와 플러그인 하이브리드차를 판매해야 하는 상황이라고 전한다. 브랜드에 따라 다르지만, 신차 등록 중 적어도 5분의 1은 순수 전기차여야 한다고 한다. 그러나 최근 EU 집행위가 전기차 수요 둔화·글로벌 경쟁 심화로 어려움을 겪고 있는 유럽 자동차 산업을 위해 CO₂ 규제 완화를 추진할 가능성도 대두되며 귀추가 주목된다.

* 주: 지난 2024년 12월 유럽의회 내 제1당인 유럽국민당(EPP)은 2025년 CO₂ 배출 목표 미 달성 관련 잠재적 벌금에 대한 면제방안을 마련하고 2035년 후에도 내연차 판매가 허용될 수 있도록 규제 완화를 촉구한 바 있으며, EU 집행위는 2025년 1월 현행 규제 개정 및 간소화 노력 차원에서 업계 이해관계자들을 소집해 ‘유럽 자동차 산업의 미래에 대한 전략적 대화’를 시작할 계획이라고 밝힌 바 있다.

2025년 전기차 가격 전쟁의 해 전망

2025년은 독일 자동차 산업계에서는 위기를 극복해야 할 다양한 어려움이 산재해 있다. 다수의 기업이 일자리 감축을 예고하고* 있고, EU 차원에서 CO₂ 감축 목표는 더욱 강화돼 다수의 기업이 벌금을 면치 못하게 될 상황이다.

* 주: 현재 자동차 시장 경기 둔화에 따른 매출 감소로 폴크스바겐(VW), 아우디(Audi), 美 포드(Ford), 콘티넨탈(Continental), ZF, 보쉬(Bosch), 셰플러(Schaeffler), 브로제(Brose) 등 다수의 자동차 및 부품 기업이 독일 및 유럽 내 일자리 감축 및 구조조정 계획을 추진 중이다.

이러한 다양한 요인 속에 독일 경제 일간지 한델스블라트(Handelsblatt)는 독일 자동차 산업은 현재 감원, 판매 위기, 수익 감소 등으로 100년 이상의 역사에서 ‘가장 중요한 시기’를 겪고 있다고 평가하고 있다.

또한 독일의 전반적인 경기부진과 더불어 독일 소비 경기 역시 되살아나지 못하고 있다. 소비자 시장연구기업 GfK의 소비자 환경지수는 지난 연말 거의 5p 하락한 -23p를 기록했다. 뉘른베르크 시장 결정 연구소(NIM) 소비자 전문가 뷔르클(Rolf Bürkl)은 “현재 국내 소비자 심리는 2023년 말과 비슷한 수준”이라고 말했다. 소비자 수요 회복은 소매기업 만 아니라 제조기업에도 중요한데, 신규 등록의 약 1/3은 소비자가 차지하기 때문이다.

그러나 이로 인해 오히려 주요 자동차 전문가들은 2025년이 전기차의 해가 될 것으로 전망한다. 자동차 매거진 아우토모빌보헤는 CO₂ 차량 제한 강화, 배터리 가격의 급격한 하락*, 매력적인 신제품 출시의 증가로 2025년 전기 자동차의 시장 점유율이 상당히 증가할 것으로 예견하고 있다. 특히 시장 내 전기차를 둘러싼 기업 간의 가격 경쟁이 이를 더욱 부추길 것으로 예상된다. 독일 완성차 기업 중 BMW만이 제한 사항을 준수할 수 있을 것으로 예상되는 가운데, 업계 내 엄청난 할인 전쟁과 함께 기업의 마진이 지속 하락할 것으로 예상되고 있다.

* 주: 온라인 매거진 하이제 아우토(Heise Auto)는 배터리 셀 비용이 계속해서 떨어지고 있으며, 전문가의 말을 인용해 NMC(리튭+니켈/ 망간/ 코발트)를 사용한 리튬 이온배터리가 kWh당 80달러에 거래되고 있고, 리튬 인산철(LFP) 계열 리튬 전지는 kWh당 50달러(약 76~48유로)에 거래되고 있다고 밝혔다.

독일 일간지 아우크스부르거 알게마이네(Augsburger Allgemeine)는 자동차 전문가 두덴회퍼가 2025년 CO₂ 규제로 인해 향후 6개월 내 전기차 가격이 3500유로 하락할 것으로 예상하고 있다고 전하고, 모빌리티 관련 매거진 electrifiedmagazin에 따르면, 자동차경영센터(CAM)는 전기 자동차의 구매 가격 또는 리스 요금이 10~15% 정도 크게 인하될 것으로 예상하고 있다고 한다. 브랏첼 대표는 “이렇게 되면, 많은 경우 내연 기관 모델 가격에 근접하게 될 것”이라고 내다봤다. 아울러 중국과의 경쟁과 관련해 앞으로 몇 년 안에 중국 제조업체의 시장 점유율이 증가할 것으로 예상하나, 중국 제조업체는 먼저 판매 네트워크를 구축하고 부품 및 워크숍 공급품을 개발하고 구매자의 신뢰를 구축해야 하므로 이는 많은 사람들이 예상했던 것보다 더 느릴 것으로 전망했다.

시사점

지난 2024년 10월 자동차 경영센터(CAM)의 브랏첼 대표는 ‘잘못된 모델, 가격 급락, 과잉 생산, 까다로운 CO2 요구사항, 성가신 징벌적 관세’ 등으로 인한 업계 내 애로에 대해 경고한 바 있다. 이는 올 한 해 독일 자동차 기업이 극복해야 할 다양한 도전과제이지 리스크 요인이다. 일각에서는 장기적인 계획을 세우는 것이 점점 더 어려워지고 있다고 분석하고 있고 독일은 목표로 하는 전기차 전환의 속도 지연과 더불어 기간 산업인 자동차 산업의 부진에 따른 전방위적 부정적 영향을 크게 우려하고 있는 상황이다.

독일 정당은 조기 총선을 앞두고 촉박한 일정 속에서 일부 선거 공약을 발표한 바 있으나, 현재 재정적인 어려움을 겪고 있는 독일 정부의 대대적인 지원은 기대하기 어려울 것으로 보인다. 다만 그나마 확실한 점은 전기차 전환을 위한 노력은 지속될 것이며, 전기차 보급을 가속화하기 위한 충전인프라 확장을 위한 지원은 지속될 것이라는 점이다.

* 주: 최근 딜로이트(Deloitte) 컨설팅은 2030년까지 독일 내 순수 전기차 보급대수가 약 1120만 대에 이를 것으로 예측하고, 현재의 어려움에도 불구하고 장기적으로는 전기 자동차가 전 세계적으로 자리매김할 것으로 예견하고 있다.

이와 같이 현재 독일 내 경기둔화가 지속되고 있고 소비자 심리도 얼어붙어 있는 상황이나, 기업의 공격적인 전기차 시장 공략은 지속될 것으로 예상되며, 독일 시장에 진출한 우리 자동차 및 부품 기업 역시 이러한 시장 변화에 발맞춰 다양한 접근 방식을 모색하고, 효과적인 대응 전략을 강구해 나갈 필요가 있다. 이와 관련해 대독일 우리 자동차 부품 기업의 진출을 지원하는 A 사 대표 Mr. C는 KOTRA 프랑크푸르트 무역관과의 인터뷰에서 올 한 해 시장 전망과 대응 방향을 아래와 같이 제시한다. 이를 참고로 하면서 우리 기업들은 변화하는 시장 환경에 신속하고 효과적인 대처 능력과 유연한 전략을 한층 더 강화해야 하며, 이를 통해 시장 내 리스크를 최소화하고 잠재적인 기회를 적극 활용할 수 있는 탄탄한 기반을 마련해야 할 것이다.

<A 사 대표 Mr. C와의 인터뷰>

실제 독일의 OEM/ Tier 1 업체들이 2025년까지는 단기적인 원가절감을 통한 기업 생존에 더 많이 집중하고 있으며, 특히, 전기차 판매가 2025년에도 크게 상승할 것으로 보고 있진 않기 때문에, 전기차 / 전기차 부품을 위한 어마한 투자 자금이 계속 유럽 거래선 및 국내 업체들에 적자로 작용하는 상황입니다. 아울러 실제 생산 용량이 40~50% 대로 아주 저조하게 공장을 가동 중인 상황이 지속되고 있어, 이 부분이 단기간 해결될 기미는 보이지 않고 있습니다.

이에 따라 업계에서는 올해까지는 작년과 유사하게 어려운 상황이 지속되면서, 2026년부터는 조금씩 나아질 거라는 기대감이 있습니다. 실제 2025년 하반기부터는 새로운 차량 개발도 많이 진행되고, 신기술 적용되는 모델도 많이 나오면서 2026년 정도나 돼야 수량적으로 시장이 상승세로 돌아설 수 있을 것으로 전망됩니다. 따라서 올해에도 여러 OEM의 감원/ Tier 1 들의 감원 및 내연기관 관련 또는 마진이 적은 생산지의 인원감축 / 공장을 폐쇄하는 추세가 지속적으로 이어지고 있으며, 판매 둔화에 따른 마진 감소와 더불어 유럽의 거래선들은 올 한 해도 신규 비즈니스(신규 RFQ) 관련해 다소 소극적으로 계획을 한 상황입니다.

이러한 시장 상황에 직면해 우리 국내기업의 대응 방안으로는 유럽 거래선의 신규 비즈니스 연기 및 프로젝트 물량 감소가 이어지고 있는 상황에서 신규 부품 관련 니즈가 꾸준히 있는 전기차/수소차 신규 부품과 관련해서는 선투자가 많이 이뤄져야 할 것으로 보입니다. 또 유럽 현지에 생산 입지를 확보한 업체를 찾는 경우가 많으므로 원가 경쟁력을 위한 전략과 투자 및 현지화 노력이 더 필요한 상황입니다. 특히 국내 중소기업은 유럽 OEM이 요구하는 Audit Level(심사 수준)을 맞추기 위한 노력이 중요할 것으로 보입니다. 이 외에도 철강 부품군(단품)을 납품하는 국내 중소기업의 경우, CBAM(탄소국경조정제도) 리포트 등 거래선의 요구에 대응이 미비해 추가적인 RFQ를 받지 못하는 등의 사례가 발생할 수 있으므로 이런 CBAM 관련 국내 중소기업의 대응 능력도 더욱 강화돼야 합니다.

이 외에도 거래선이 신중하게 계획을 이어 나가는 가운데, 갑작스레 결정되는 프로젝트가 발생할 경우 단기간 내 개발해야 하는 관계로, 이에 따른 급한 요청도 다수 발생하고 있으므로, 이러한 기회에 적절히 대비할 수 있는 유연성을 확보하는 것도 필요합니다.

https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?pageNo=1&pagePerCnt=10&SITE_NO=3&MENU_ID=170&CONTENTS_NO=1&bbsGbn=01&bbsSn=243,254,403,257&pNttSn=224780&recordCountPerPage=10&viewType=&pNewsGbn=&pStartDt=&pEndDt=&sSearchVal=&pRegnCd=&pNatCd=&pKbcCd=&pIndustCd=&pHsCode=&pHsCodeNm=&pHsCdType=&sSearchVal=