DDOLKONG

PwC 기후 기술 보고서 2024: 위축된 투자 시장에서 경쟁 우위 모색하기 - Samil PwC 본문

PwC 기후 기술 보고서 2024

기후 기술 스타트업 투자가 감소하고 있다. 그러나 일부 글로벌 주요 투자자들은 AI를 활용하고, 기후 변화 적응 기술이나 혁신적인 에너지 솔루션을 개발하는 벤처에서 새로운 기회를 발견하고 있다.

기후 기술 투자 붐이 정점에 달한 지 3년이 지난 지금, 투자자와 스타트업 모두 거래 성사에 점점 더 어려움을 겪고 있다. 2024년 9월까지 기준으로 지난 1년 동안 자본 흐름과 거래량은 계속 줄어들어 시장이 본격적으로 성장하기 이전인 2019년보다도 낮은 수준이 되었다.

하지만 지난 1년은 일부 투자자들에게 새로운 기회도 가져다주는 한 해이기도 했다. 미국에서는 인플레이션 감축법(IRA) 등과 같은 정책으로 기후 기술 투자가 안정적으로 유지됐다. 기후 기술에 투자되는 전체 자금 중 에너지 분야 스타트업의 비중이 늘어났다. 또한, AI를 중심으로 한 기후 벤처들은 2024년 1~3분기 동안 2023년 전체에 비해 10억 달러 더 많은 자금을 유치했다. 이는 AI가 여러 분야에서 생산성과 효율성을 향상시킬 수 있다는 점을 투자자들이 인식했기 때문이다. 특히 기후 적응과 회복력을 위한 기술이 주목받아 해당 분야는 기후 기술 거래의 28%를 차지했다.

PwC의 분석에 따르면, 대기업들이 기후 기술 투자자로서 중요한 역할을 하고 있다. 대기업들이 운영하는 벤처 캐피털 펀드와 기타 투자 부문이 지난 몇 년 동안 전체 기후 기술 거래의 약 25%를 차지했다. 대기업들은 주로 중기 및 후기 단계의 투자에 집중하여, 기후 벤처들이 더 큰 규모로 성장하는 데 핵심 역할을 하고 있다. 기후 기술과 접목시킨 식품 및 농업, 건축 분야의 스타트업은 상대적으로 적은 자금을 유치하고 있지만, 대기업이 이 분야의 투자를 확대한다면 글로벌 성장에 기여할 수 있을 것이다.

2024년 연구 대상 및 범위

12,000+

스타트업

52,000+

거래

6,000억$+

투자

투자 시장 동향

지난해 차입비용 증가와 불확실한 경제 상황이 전반적인 거래 시장에 영향을 미치면서, 기후 기술 투자도 감소세를 보였다. 기후 기술 분야의 자금 조달은 2022년 4분기부터 2023년 3분기까지 790억 달러에서 그 다음 4분기(2023년 4분기~2024년 3분기) 동안 560억 달러로 29% 줄었다. 같은 기간 동안 벤처 캐피털(VC)과 사모펀드(PE) 자금 흐름도 7,990억 달러에서 6,730억 달러로 감소했다. 이러한 배경 하에, 기후 기술에 대한 투자는 VC와 PE 투자에서 차지하는 비중이 9.9%에서 8.3%로 축소됐다.

이러한 환경은 투자자들이 더 신중하고 체계적인 투자 전략을 수립해야 함을 일깨우는 계기가 되기도 했다. 스웨덴의 벤처 캐피털 펀드인 Pale Blue Dot의 공동 창립자이자 제너럴 파트너인 함푸스 야콥슨(Hampus Jakobsson)은 "지난해 시장이 한층 성숙해졌다. 기후 변화에 대한 인식과 신뢰가 높아졌고, 수익성을 중시하는 투자에 대한 확신이 강해졌다."라고 말했다.

베를린에 위치한 Extantia Capital의 파트너인 야이르 림(Yair Reem)도 이에 동의하며 "시장에서 과장된 기대가 어느 정도 사라지면서, 평범한 제안들은 이전처럼 관심을 끌지 못하게 되었다. 반면, 단순히 친환경성을 넘어서는 명확하고 설득력 있는 가치를 제시하는 기업들은 여전히 자금을 확보하고 있지만, 전반적으로 자금이 부족한 상황이다."라고 덧붙였다.

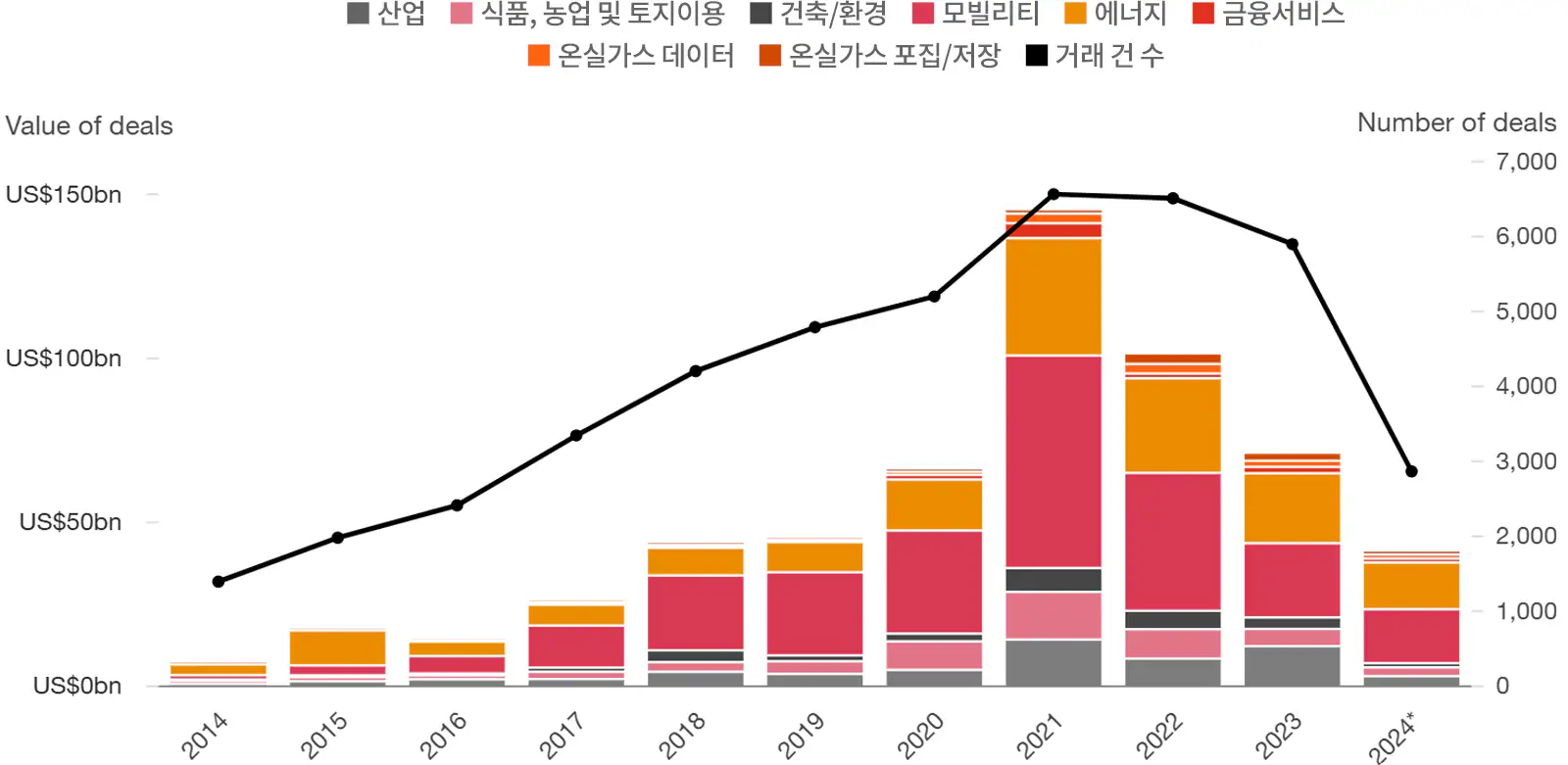

연도별 거래 현황

2024년 3분기 기준, 글로벌 투자 흐름과 거래량이 전년 대비 감소

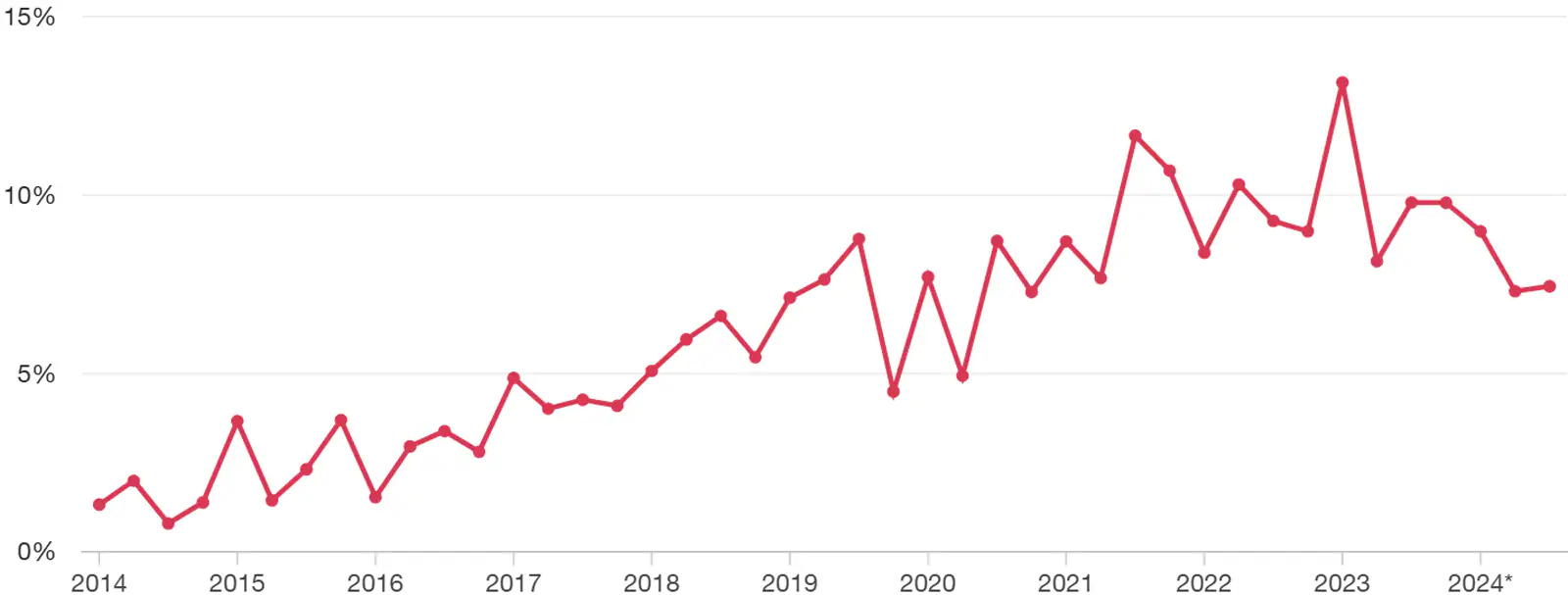

전체 벤처 캐피탈 및 사모 펀드 투자에서 기후 기술이 차지하는 비율도 감소

기후 기술이 VC 및 PE 투자에서 차지하는 비율 (%)

자금 조달이 어려워지거나 투자 조건이 더 까다로워진 상태인 이른바 시장 긴축의 징후는 투자 단계별 및 투자자 경험 수준별 거래 데이터에서도 나타났다. 상장(IPO)과 투자금 회수(Exit)가 줄어들면서 투자자들은 초기 단계의 투자 보다는 상대적으로 성숙한 중간 단계의 투자를 선호하는 경향을 보였다. 중간 및 후기 단계 거래가 2024년 첫 세 분기 동안 전체 기후 기술 거래의 37%를 차지했으며, 이는 2019년의 약 20%에서 증가한 수치다. 한편, 기후 기술에 대한 경험이 적은 투자자들(다섯 건 이하의 거래에 참여한 투자자들)이 올해 거래에 참여하는 비중은 줄었다.

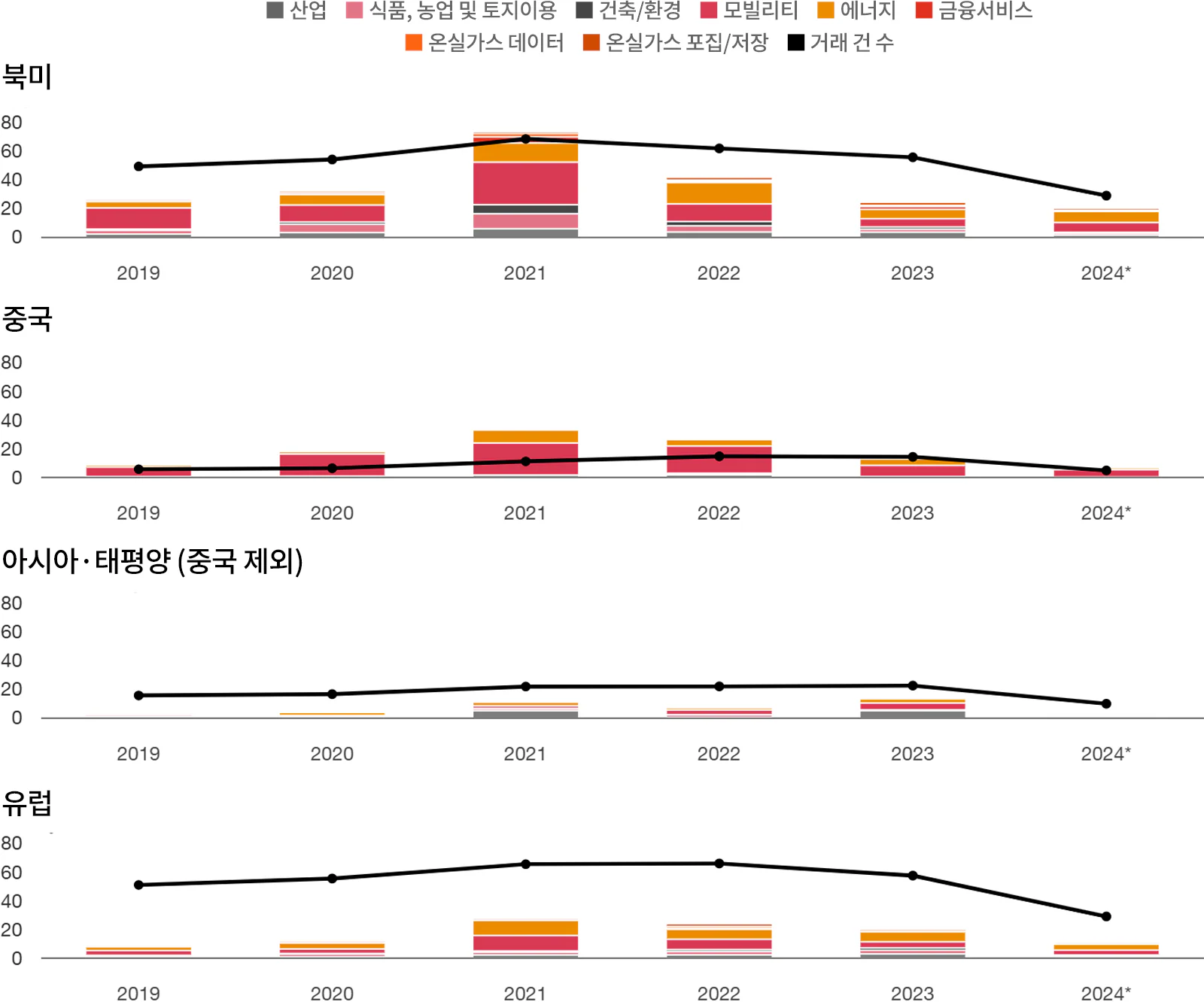

경기 둔화와 상관없이 미국의 기후 기술 스타트업에 대한 투자는 꾸준히 유지됐다. 2022년 4분기부터 2023년 3분기까지는 248억 달러, 2023년 4분기부터 2024년 3분기까지는 240억 달러가 투자됐다. 투자자들은 이러한 시장의 회복력을 인플레이션 감축법(IRA)과 같은 정책 덕분으로 보고 있지만, 현재 트럼프 행정부에서 해당 법의 방향이 어떻게 될지는 미지수다. 'IRA는 미국에서 마법과도 같다,'라고 말한 벤처 캐피탈 회사 2150의 공동 창업자이자 파트너인 크리스티안 에르난데스 가야르도(Christian Hernandez Gallardo)는 '이로 인해 투입된 자금의 규모는 엄청나다.'고 덧붙였다.

자금 조달 비중이 일시적으로 높았던 아시아·태평양 지역의 경우, 2023년 19%에서 2024년 1~3분기에는 과거의 평균 수준인 7%로 돌아갔다.

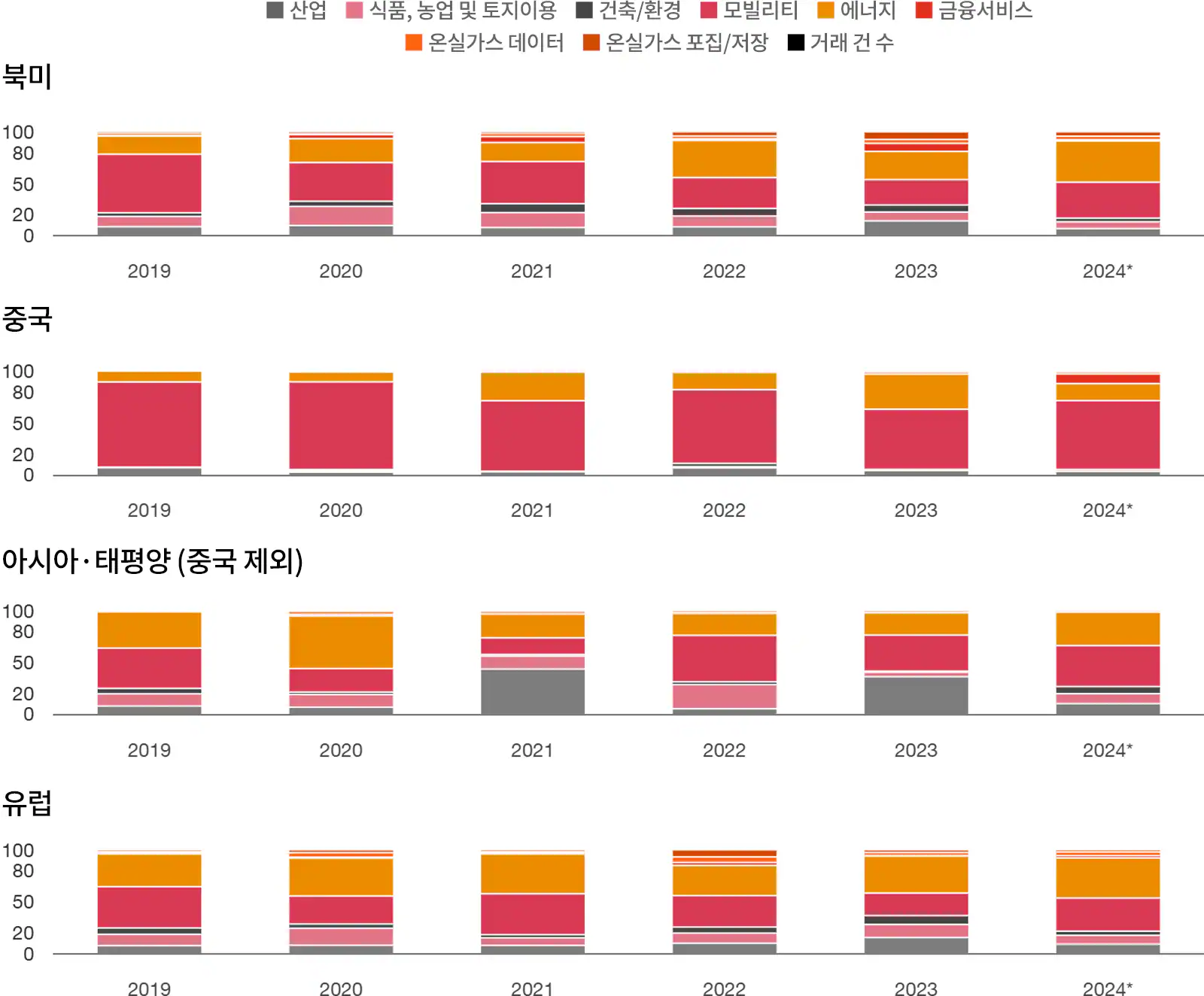

변화하는 환경

북미에서는 투자 규모가 유지되었지만 다른 지역에서는 감소세

거래 가치 (US$bn)

전체 거래 가치에서 차지하는 비중 (%)

주목 받는 에너지 기술

2024년 1~3분기 동안 기후 기술 투자 분야에 변화가 있었다. 에너지 관련 스타트업들은 기후 기술 자금의 약 35%를 차지하며, 2023년의 30%보다 약간 더 많은 비중을 차지한 것으로 나타났다. 그린 수소와 대체 연료를 개발하는 두 개의 벤처는 각각 10억 달러 이상의 자금을 조달했으며, 30개 이상의 청정 에너지 벤처가 각각 최소 1억 달러를 조달했다. 에너지 관련 스타트업에 대한 중간 단계 거래 수는 후기 단계 거래 수와 거의 비슷했으며, 이는 전반적인 시장의 변화를 반영하는 결과다.

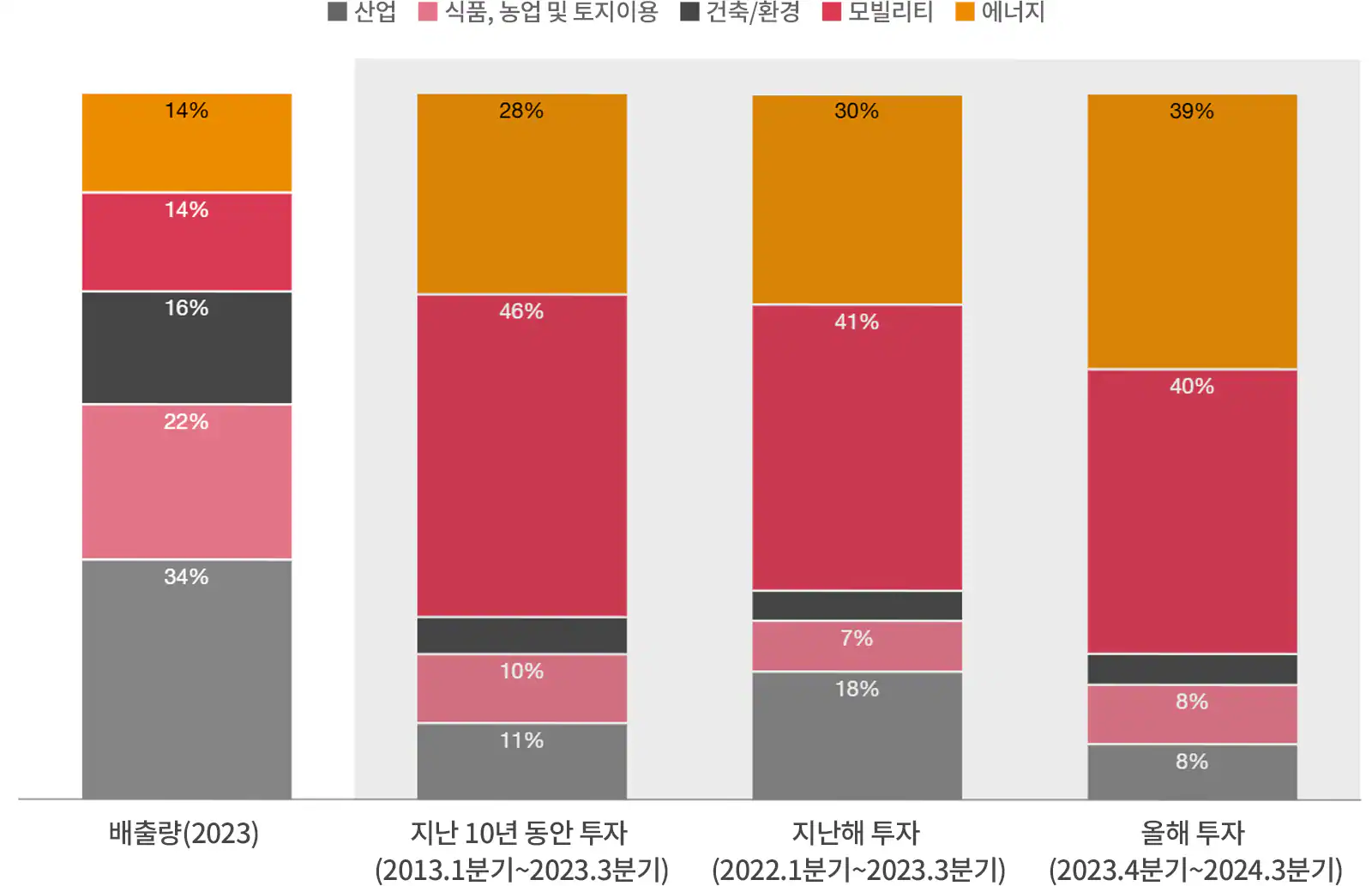

한편, 산업 부문(산업, 제조 및 자원 관리로 구성된)에 속한 기후 기술 스타트업들은 상대적으로 자금 조달이 감소했다. 이들에 대한 투자 비율은 2023년 17%에서 2024년 1~3분기 동안 7%로 줄었다. 2024년의 투자 비율은 산업 부문의 과거의 평균 투자 비율에 가깝지만, 이 부문이 전 세계 온실가스 배출의 34%를 차지할 정도로 큰 영향을 미치는데에 비해 투자는 부족한 것으로 나타났다.

산업 관련 기업의 경영진에게 기후 변화 솔루션은 여전히 시급한 과제다. 대형 철강 제조업체인 ArcelorMittal의 M&A 부사장이자 XCarb 혁신 기금 책임자인 이리나 고르부노바(Irina Gorbounova)는 "재생 에너지부터 원자력, 전기차, 심지어 데이터 센터에 이르기까지 거의 모든 에너지 전환 기술에 많은 철강이 필요하기 때문에 철강에서 발생하는 온실가스를 해결하는 것이 매우 중요하다."고 전했다.

다른 산업 부문들도 온실가스 배출량에 비해 기후 기술에 대한 투자가 충분하지 않다. 식품·농업·토지 이용(FALU) 및 건축/환경 부문이 상당한 양의 온실가스를 배출하고 있지만, 이들 부문에 대한 기후 기술 투자는 상대적으로 부족하다. 하지만 이들 부문에서도 배출량에 비해 자금이 부족한 가운데 몇 가지 긍정적인 조짐이 나타나고 있다. 점점 더 많은 자본이 배출 감소에 큰 잠재력을 지닌 그린 수소와 탄소 포집·활용·저장(CCUS) 기술을 개발하는 스타트업에 투자되고 있다.

높은 배출량, 낮은 투자

온실가스 배출량 비중이 높은 분야에 속한 스타트업들이 충분한 투자를 받지 못하고 있음

부문별 배출량과 기후 기술 투자 비중 (%)

AI 기반 솔루션에 대한 관심 고조

최근 몇 년간 AI는 벤처 투자 시장에서 특히 주목받는 분야였고, 투자자들의 AI에 대한 관심은 기후 기술 분야로도 이어졌다. 2023년에는 AI 관련 기술을 개발하는 스타트업들이 전체 기후 기술 투자 중 7.5%를 차지하며 50억 달러를 조달했다. 2024년 1~3분기 동안 AI와 기후기술을 접목한 스타트업들이 60억 달러를 조달해 기후 기술 투자 총액의 14.6%를 차지했다. 주요 투자 분야는 자율주행차(전체 AI 관련 투자 중 62%)와 농업, 스마트 홈, 스마트 에너지 솔루션을 포함한 산업 애플리케이션(20%)이었다.

현재 AI에 대한 관심과 투자가 많지만, 실제로 기대한 성과를 낼 수 있을지는 아직 확실하지 않다. 투자자들은 AI가 데이터 분석, 예측 모델링, 최적화 분야에서 뛰어난 능력을 발휘하여 배출량 감소와 기후 회복력 분야에서 혁신적인 응용 프로그램을 가능하게 할 것이라고 믿고 있다. Salesforce Ventures Impact Fund의 수석 투자자인 엔키 토토(Enki Toto)는 "기후 기술 데이터는 처리해야 할 데이터량이 방대하여 효율적으로 관리하기가 어렵다는 문제와 필요한 만큼의 데이터가 충분하지 않아 문제를 해결하기 어려운 문제가 있다. AI는 이런 문제를 해결하고 자원을 더 효과적으로 관리할 수 있는 솔루션을 제공할 수 있다."고 전했다.

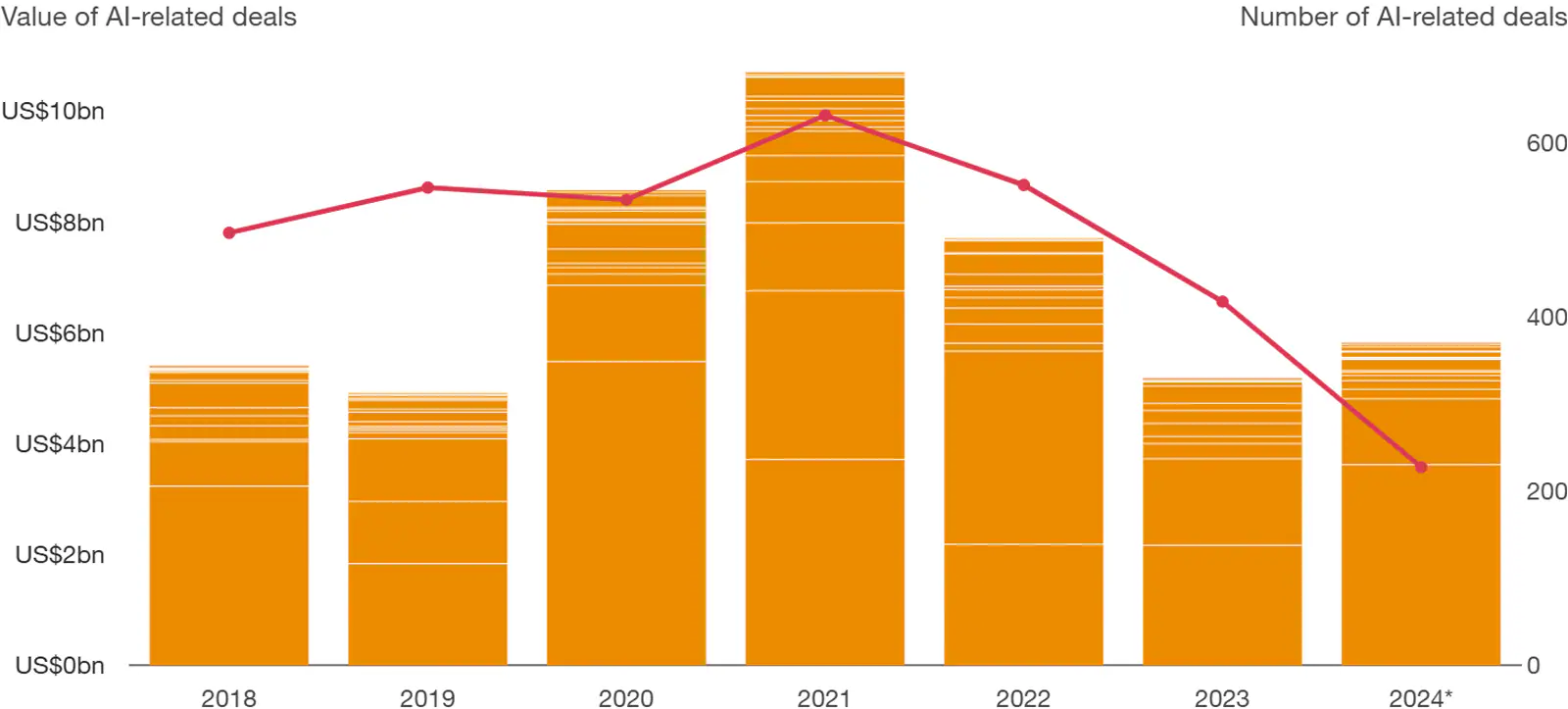

AI 투자 현황

AI를 중심의 기후 기술 스타트업들은 2024년 1~3분기에 2023년 한 해 보다 10억 달러 더 많은 자금 확보

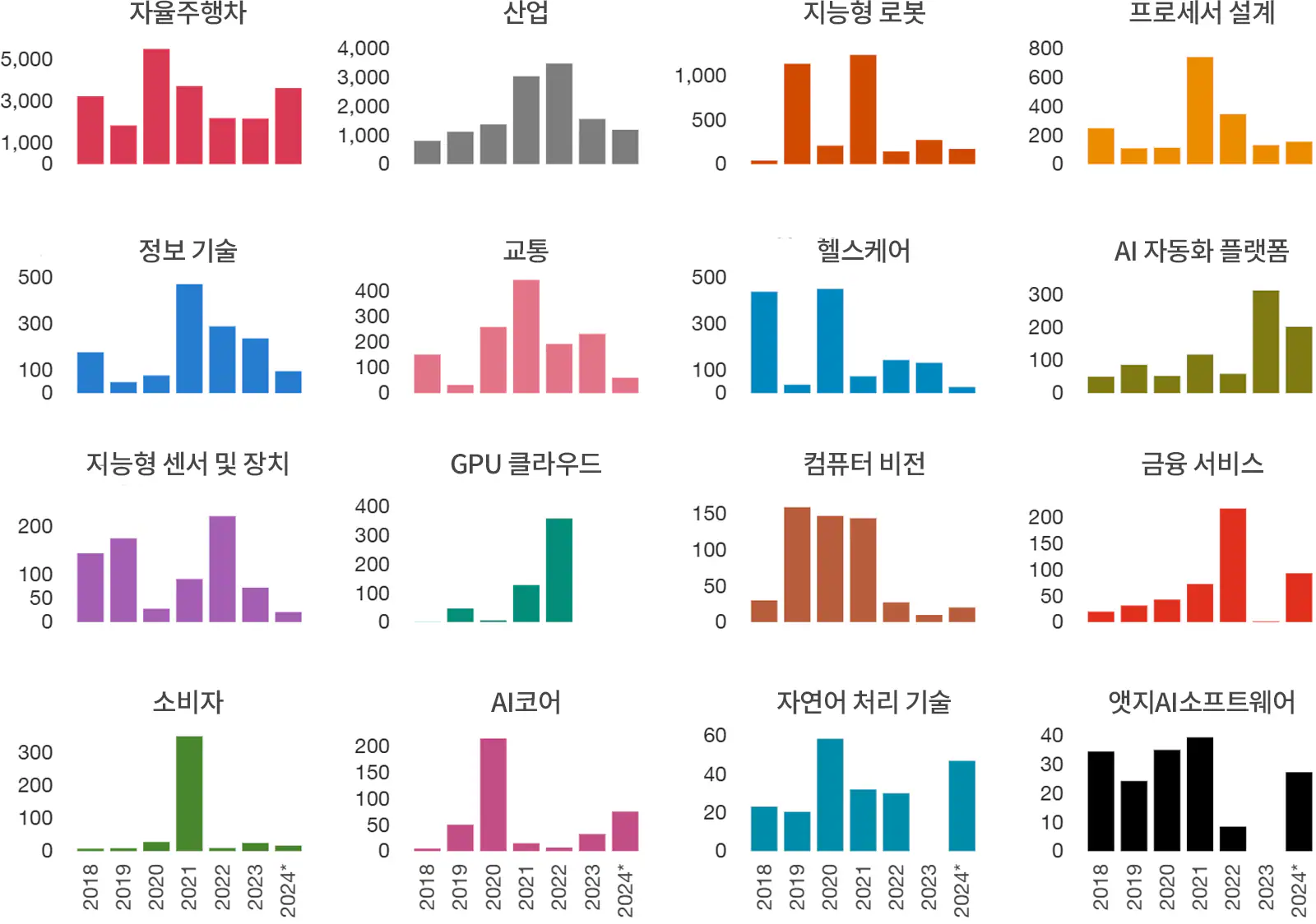

거래 가치는 2023년 기준, 부문별로 가장 큰 금액부터 작은 금액 순으로 정리되어 있습니다 (백만 달러 기준)

PwC 독일, 마이크로소프트, 옥스포드 대학교의 최근 연구 결과에 따르면, AI가 다양한 산업에서 에너지 효율성을 높이고, 배출량을 줄이며, 환경 성능을 개선할 수 있는 잠재력을 가지고 있는 것으로 나타났다. 예를 들어, 건물의 냉방 최적화, 풍력 터빈의 위치 조정으로 에너지 생산 증대, 전기차 충전 시 AI로 전력의 수요과 공급을 조절하여 전력망 균형 조절, AI 기술로 제조 공정을 세밀하게 조정하여 에너지 사용을 줄이는 방식 등이다.

기후 변화로 인한 다양한 문제를 해결하거나 완화하기 위해 AI 기술을 활용하는 스타트업들이 있다. 이러한 기업 중 일부는 딥러닝과 컴퓨터 비전을 활용하여 위성이나 지상 센서에서 수집한 데이터를 통해 산불을 감지·확인·분류하고, 사람들이 밖에서 일하기에 너무 더운 날씨에도 농작업을 계속할 수 있는 자율주행 트랙터를 개발했다.

AI의 높은 에너지 사용량 때문에 데이터 센터가 필요로 하는 전력을 충분히 빠르게 공급할 수 있을지, 이로 인한 온실가스 배출량 증가에 대한 우려가 있었다. 이러한 우려를 해결하기 위해 일부 스타트업은 침수 냉각이나 열 재활용과 같은 기술을 개발하고 있다.

기후 적응 및 회복 솔루션에 대한 투자 증가

최근 몇 년 동안 극심한 폭풍이 도시와 해안을 강타하고, 무더위가 수많은 생명을 위협하면서 극한 기후 현상의 빈도와 강도가 현저히 증가했다. 기후 위험은 계속 커질 수 있으며, 2023년에는 평균 기온이 산업화 이전 수준보다 1.45°C 상승했고, 2024년은 역대 가장 더운 해로 평가 받았다.

PwC 분석 결과, 2024년 1~3분기 동안 기후 기술 거래의 약 28%가 기후 적응과 회복(A&R) 솔루션을 개발하는 스타트업에 지원했다. A&R 기업은 보험이나 도시 냉각과 같은 제품과 서비스를 통해 열, 산불, 홍수 등의 기후 스트레스 관리에 기여한다. 기후 기술 거래 중 28%가 이러한 A&R 솔루션을 지원했으며, 이는 평균적으로 관찰되는 비율을 웃도는 수치다. 이 중 약 10%는 순수하게 A&R에 집중된 거래였고, 나머지 18%는 A&R과 온실가스 배출 저감을 동시에 다루는 솔루션이었다.

일부 투자자들에게는 글로벌에서 다뤄진 정책 회의의 결가 기후 적응과 회복에 대한 관심을 집중시키는 데 기여하기도 했다. Lightsmith Group의 공동 창립자이자 매니징 디렉터인 제이 코(Jay Koh)는 "지난해 두바이에서 열린 제18차 UN기후변화협약 당사국총회(COP28)에서 논의된 기후 적응이 주류로 부상하고 있으며, 해당 회의에서 투자자들이 처음으로 기후 적응 분야에 진지한 관심을 보이기 시작했다"고 말했다.

기후 적응 및 회복(A&R) 기술에 대한 투자 확대

거래와 자금 투자의 상당 부분이 온실가스 배출 저감 뿐만 아니라 기후 위험 관리에도 중점을 두고 있음

기후 목표별 거래현황

최근 일부 주요 금융 기업들이 A&R을 지원하고 있다. JPMorganChase, Nuveen, Wellington 등은 기후 투자 및 임팩트 투자 프로그램에 적응 전략을 포함시켰다. BlackRock은 적응에 초점을 맞춘 제품을 개발 중이라고 밝힌 바 있다.

Pale Blue Dot의 Jakobsson은 "5년 전만해도 사람들이 넷 제로 목표 달성에 집중하느라 A&R(적응 및 회복력) 투자에 관심을 두지 않았지만, 최근에는 A&R 투자가 급증했다."고 설명했다.

다른 투자자들은 A&R이라는 명칭 없이 A&R 거래를 진행하기도 했다. A&R 스튜디오 Tailwind의 공동 창립자이자 운영 파트너인 에밀리 마짜쿠라티(Emilie Mazzacurati)는 "일부 투자자들은 특정 투자 기회가 매력적으로 보여서 투자하지만, 그것이 기후 적응 및 회복력(A&R)과 관련된 투자라는 것을 명확히 인식하지 못하는 경우가 있다."라고 전하며, 투자자들이 A&R 거래를 식별하거나 정의하는 데 사용할 수 있는 공통된 기준이나 지침이 없기 때문에 이 분야에서의 투자를 명확히 분류하는 것이 과제임을 설명했다.

2024년 1~3분기 동안 식품·농업·토지 이용(FALU) 부문이 A&R 관련 거래의 44%를 차지하며 가장 높은 비중을 보였다. 이 분야의 한 스타트업은 인공지능을 활용해 작물의 유전자 중 가뭄이나 극심한 더위 같은 환경적 위협에 저항성을 갖도록 돕는 유전자 식별 솔루션을 개발하고 있고, 또 다른 스타트업은 식물의 스트레스를 감지하는 기술을 개발하고 있다.

투자자들은 기후 변화 관련 재해 비용이 증가함에 따라 보험과 리스크 관리와 관련된 A&R 솔루션의 필요성을 실감하고 있다. 보험 정보 제공업체인 InsTech의 CEO 매튜 그랜트(Matthew Grant)는 "보험사들이 기후 변화에 대한 적응 전략을 고객들이 더 많이 고려하도록 유도하고 있다."고 전하며 보험사들이 기후 관련 리스크를 관리하고 장기적 손실을 줄이는 전략을 취하고 있음에 대해 설명했다.

리스크 관리는 혁신의 원천이 될 수 있다. 보험사 Howden의 탄소 보험 책임자인 챨리 풀(Charlie Pool)은 "MRV(모니터링, 보고 및 검증) 기술이 금융적인 측면에서 긍정적 영향을 미칠 수 있다는 점에 대해 사람들이 충분이 이해하지 못하고 있다. 예를 들어, 나무 종의 구성을 변경하는 것이 가뭄이나 산불 같은 자연 재해의 위험 노출을 줄여 보험료를 낮출 수 있다는 점을 사람들이 인식하지 못하고 있는 것이다. 이에 대해 더 많은 교육과 인식 제고가 필요하다."고 말했다.

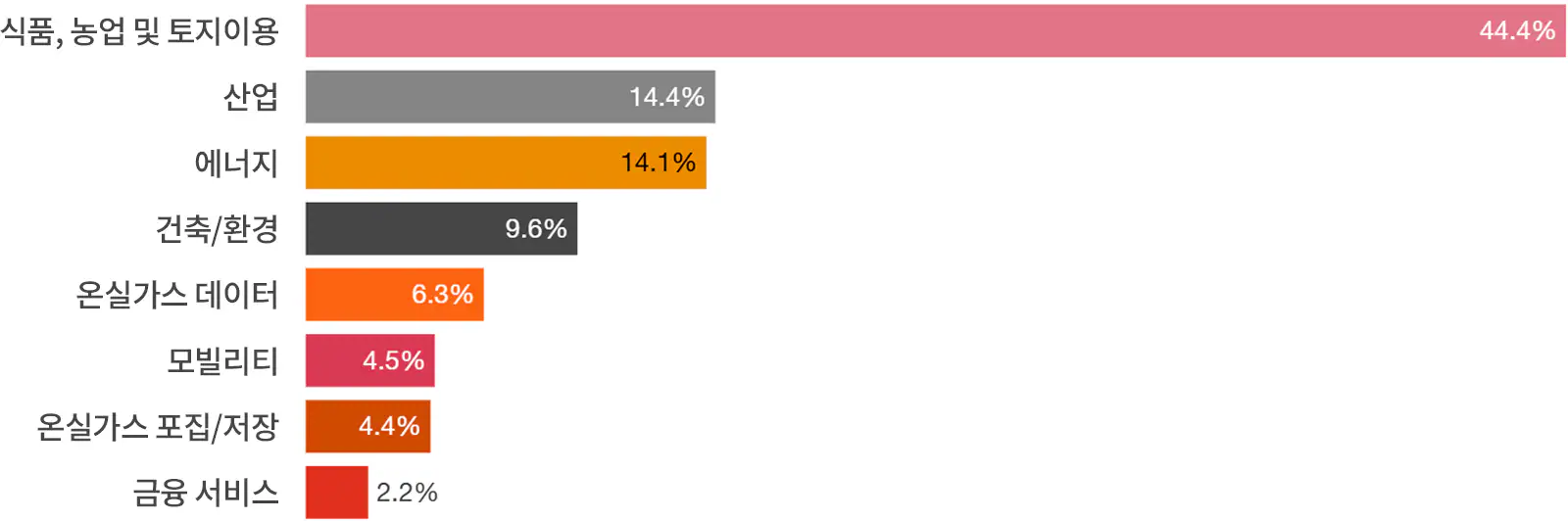

식품·농업·토지 이용(FALU)의 중점 투자 분야는 기후 적응 및 회복(A&R)

A&R 거래의 40% 이상은 식품·농업·토지 이용(FALU) 분야 스타트업에 투자됨

부문별 거래 현황

앞으로 A&R 투자자들은 두 가지 측면에서 발전을 주시할 필요가 있다. 먼저, 일종의 '지리적 다각화'로, 개발도상국의 스타트업을 더 많이 발굴하고 지원하는 것이다. 이러한 국가들은 일반적으로 기후 변화의 영향에 더 크게 노출되어 왔지만, 2024년 1~3분기 동안 A&R 투자의 약 85%가 북미와 유럽의 스타트업에 몰렸다.

다음으로는 A&R 분야에서 주목할 만한 두 번째 진전은 스타트업 투자에서의 주요 출구 전략이 등장할 것이라는 전망이다. 에밀리 마짜쿠라티(Emilie Mazzacurati)는 "아직 적응 분야에서 VC의 성공 사례가 많지 않다. A&R 기업들은 상장(IPO)보다는 대기업에 인수되어 그들의 솔루션 포트폴리오에 포함될 것으로 보인다. 그러나 지금까지 10억 달러 규모의 A&R 인수 사례는 없었다."고 A&R 분야의 발전 가능성을 전했다.

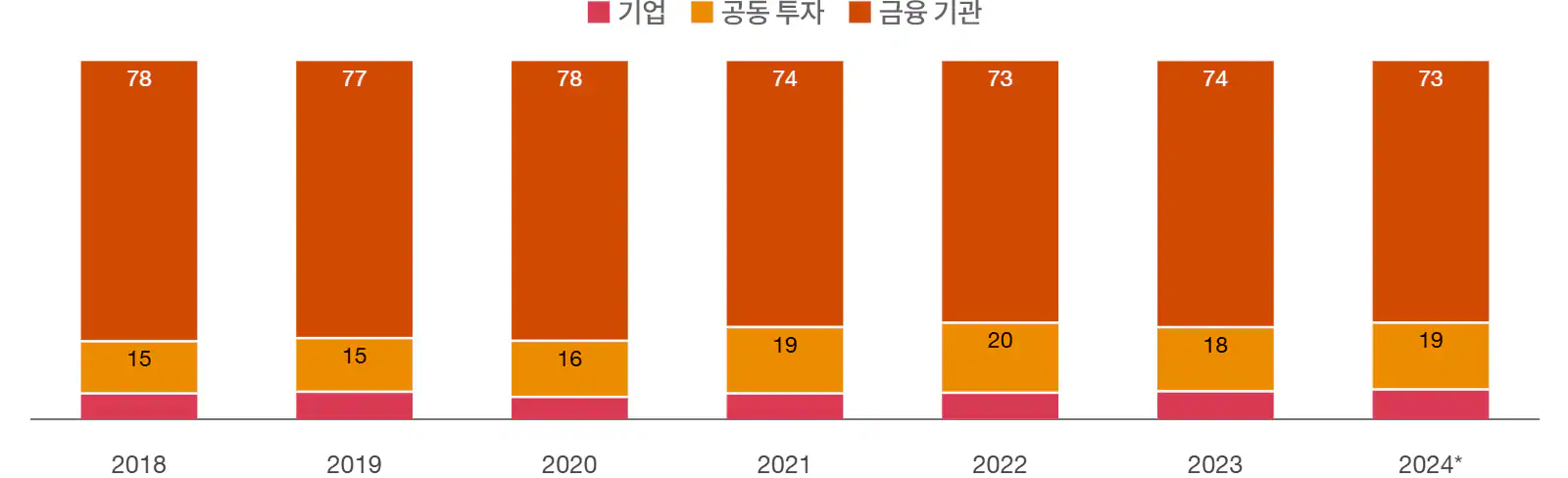

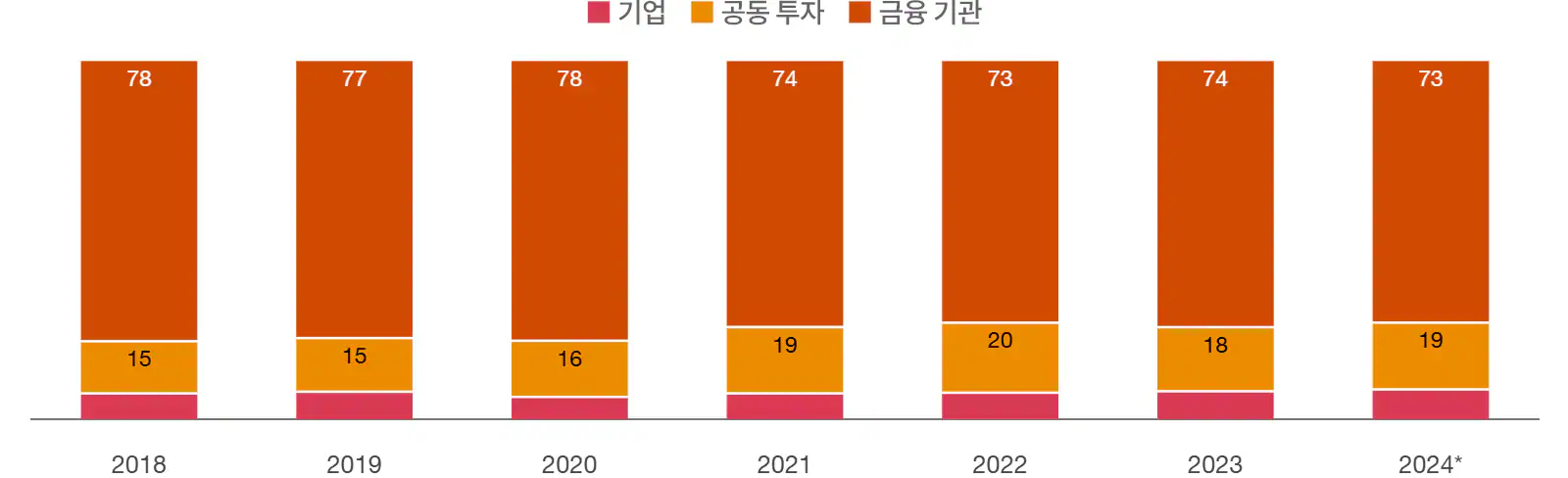

기후 기술 성장을 주도하는 대기업

비금융권 기업들은 기후 기술 생태계의 중요한 부분을 차지하고 있다. 이들은 기후 기술을 구매하고 활용하며, 기후 솔루션에 대한 수요가 증가함에 따라 생기는 성장 기회를 잡기 위해 기술을 허가받아 사용하거나 스타트업을 인수한다. 또한, 자체 자금과 기업 벤처 캐피털(CVC) 부서를 통해 기후 기술 스타트업에 자금을 제공하기도 한다. 지난 몇 년간 대규모 비금융권 기업들은 기후 기술 거래의 약 4분의 1에 참여했다. 2024년 1~3분기 동안 28%의 거래에 참여했으며, 이는 2023년의 26%와 유사한 수치다.

비금융권 대기업의 거래 추이

2019년 이후 비금융권 대기업이 참여한 기후 기술 거래 비중은 약 25%를 유지하고 있음

거래 참여 주체 유형에 따라 분류

거래 비중(%)

거래 건수

대기업은 기후 기술 스타트업에게 다양한 형태의 지원을 제공할 수 있다. 이런 지원에는 비즈니스 결정을 위한 깊은 산업 전문 지식, 기후 솔루션에 관심 있는 네트워크, 공급망 및 고객, 그리고 스타트업이 성장할 수 있도록 하는 대규모 투자 의지가 포함된다. Salesforce Ventures Impact Fund의 토토(Toto)는 "기업 벤처 캐피털(CVC)은 장기적 관점을 가지고 투자할 수 있어, 스타트업과의 조율이 더 잘 맞는 경우가 많다. 이들은 스타트업이 제품 테스트를 반복하며, 파일럿을 실행하고 계약을 체결하면서 영향력 있는 비즈니스로 성장할 수 있도록 지원할 수 있다."고 전했다.

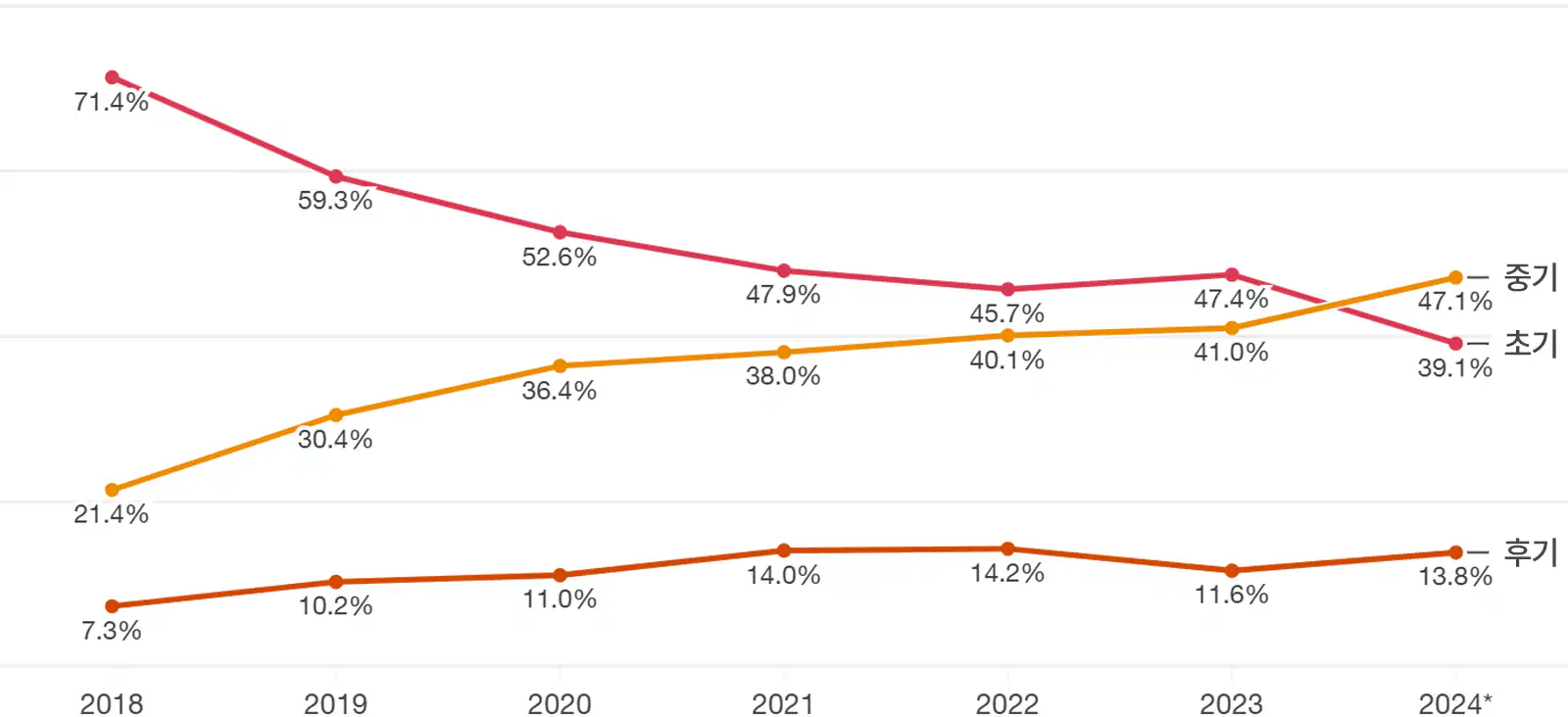

기업들이 기후 기술과 관련된 거래에 꾸준히 참여해 왔지만, 최근에는 초기 단계보다는 중기나 후기 단계에서 더 많은 투자가 이뤄지고 있다. 2024년 1~3 분기 동안 기업 거래의 61%가 중기 또는 후기 단계에 속했으며, 이는 2018년의 두 배 이상이다. 2024년 금융 부문 투자자들의 33% 비율과 비교해도 상당히 높은 수치다. 이러한 변화는 기업들이 덜 개발된 기술에 베팅하기보다는 입증된 기후 기술에 대규모 투자하는 경향이 증가하고 있음을 반영한다.

대기업의 투자 현황

2024년 대기업이 참여한 거래의 61%는 중기 또는 후기 단계 거래

투자 단계별 대기업(금융기관 제외) 거래 현황

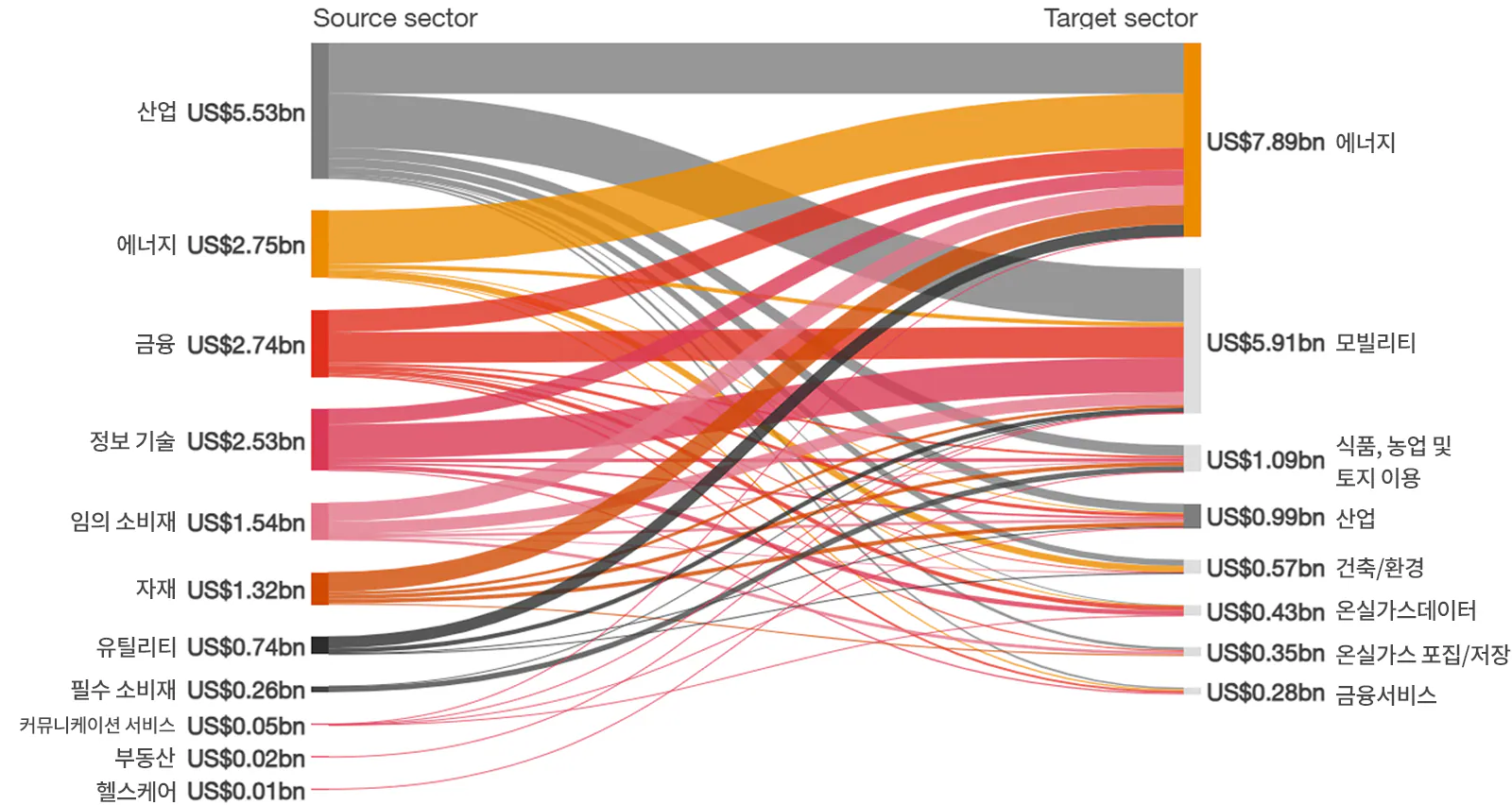

2024년 1~3분기 동안 대기업들은 금융기관에 비해 에너지 및 모빌리티 솔루션에 더 많은 투자를 했다. 예를 들어, 대기업들은 전체 자금의 약 45%를 에너지 관련 벤처에 지원한 반면, 금융기관들은 에너지 관련 벤처에 38%의 자금을 투입했다.

대기업들은 자신들이 가장 잘 알고 있는 분야에 투자를 집중하는 경향이 있다. 이는 해당 분야의 전문 지식을 활용하거나, 자사의 조직, 고객 및 공급망에 영향을 미치는 문제의 해결책을 신속히 개발하기 위한 전략일 수도 있다. 분석에 따르면, 에너지 기업이 참여한 거래에서 조달된 자본의 대부분은 에너지 산업을 위한 기후 기술 스타트업으로 흘러간다. 마찬가지로, 자동차 제조업체를 포함한 산업 분야 기업이 참여한 거래에서 나온 자금의 큰 비중은 모빌리티 분야의 스타트업에 투자되고 있다.

대규모 제조업체인 생고뱅(Saint-Gobain)의 벤처 펀드인 NOVA의 유럽 외부 벤처 매니저인 조나단 윌리엣(Jonathan Williet)은 "저탄소 고열 응용 분야에서 해결해야 할 과제에 직면해 있지만 이러한 문제에 대한 해결책을 찾는 것은 어려울 수 있기 때문에 우리는 이 분야에서 획기적인 혁신을 가진 스타트업에 투자하고자 한다."고 말했다.

기업들이 자신들의 전문 분야에 맞춰 투자를 하기 때문에, 그 자본이 해당 분야에만 집중적으로 사용될 가능성이 높다. 따라서, 충분한 자금을 받지 못한 분야에 속해 있거나, 특수한 자본이 필요한 스타트업은 VC와 PE 투자자와 함께 CVC(기업 벤처 캐피털)를 잠재적인 후원자로 고려함으로써 혜택을 받을 수 있다.

비금융권 대기업은 자사의 비즈니스에 연관된 산업 분야에 집중

기업은 주로 자신들이 잘 아는 분야에 투자하고, 그 분야의 성장을 지원하기 위해 자금을 사용

2024년 1~3분기 기후 기술 투자 현황

최근 3년은 투자자들이 단순히 기후 변화에 대응하기 위한 이유만으로 기후 기술 스타트업에 대한 자금을 늘릴 가능성이 적다는 것을 보여주었다. 그러나 저탄소 경제로의 전환이 가시화됨에 따라, 이 전환을 선도하는 투자자와 기업이 상당한 가치를 창출할 수 있다는 것도 분명하다. 동 보고서에서 강조된 AI, 기후 변화 적응, 고배출 부문을 위한 기후 솔루션 분야의 투자 기회를 탐색하는 것이 경쟁 우위를 찾는 한 방법이 될 것이다.

https://www.pwc.com/kr/ko/services/sustainability-platform/insights/climate-tech-investment-adaptation-ai.html