DDOLKONG

2024년 중국 희토산업 정보 본문

2024년 10월 1일부 회토류 관리조례 시행

중국 정부의 희토류 산업망·공급망에 대한 관리 통제 지속 강화

채굴·제련 쿼터 매년 확대되고 있으나 증가폭은 둔화세

산업 특성

가. 정책 및 규제

중국은 2016년 희토류를 ‘전략적 자원’으로 지정하고, 국내외 경제·통상 환경에 따라 희토류 전반적인 산업체인 정비 및 공급 부문에 대한 통제를 강화하고 있다. 또한 희토류 관련 수출 정책을 제·조정하며 완전한 희토류 산업망을 보유하고 있다. 현재 중국 희토류는 <희토류 채굴 및 제련 총량 관리제도(2006년)>, <수출통제법(2020년)>, <수출 금지·제한 기술목록(2023년), <희토류 관리 조례(2024년)> 등을 통해 관리 및 통제를 하고 있다.

① (생산통제) 채굴 및 제련 총량 관리제도 도입

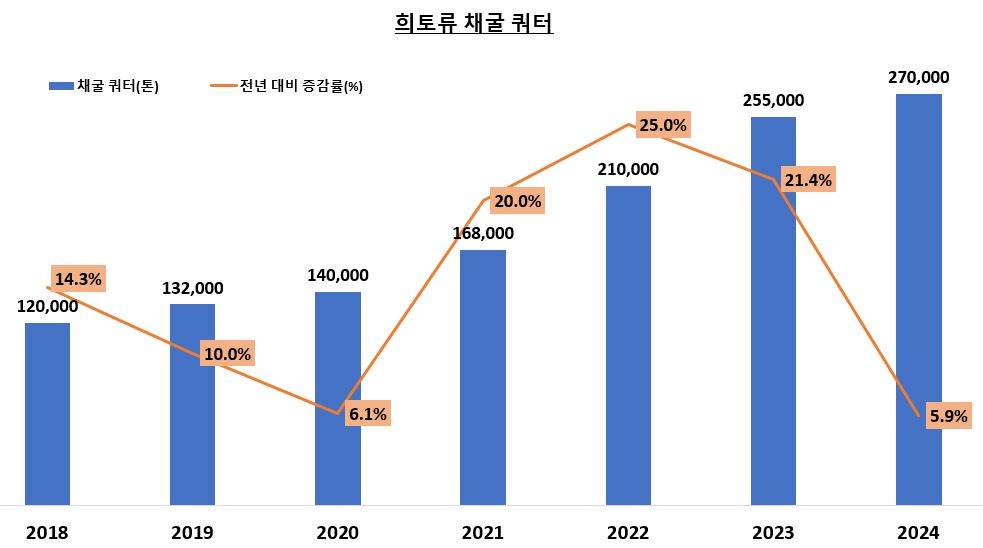

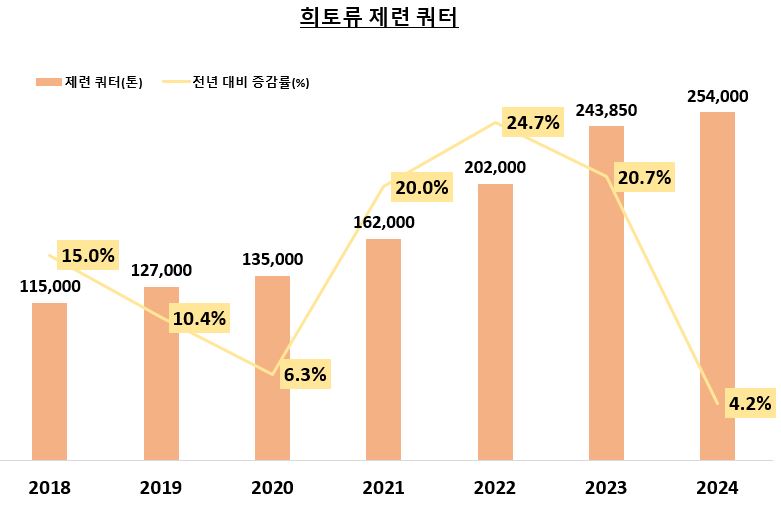

중국은 환경 보호 및 희토류 광산의 무분별한 개발을 통제하기 위해 국유기업 중심으로 산업을 재편하고, 공급보장 원칙에 따라 매년 희토류 채굴 및 제련 쿼터를 설정한 다음 기업별로 할당하고 있다. 탄소중립 전환 및 산업 고도화에 따라 희토류 수요가 증가하면서 중국 정부는 희토류 총량 지표를 지속적으로 늘려왔다. 기존 연 2회 발표하던 관행과 달리, 2023년에는 이례적으로 3차례 희토류 채굴 및 제련 쿼터를 발표하고 희토류 연간(1, 2, 3차) 채굴 쿼터 총량(25만5000톤)을 2022년(1, 2차) 대비 21.4% 늘렸으며, 제련 총량(24만3850톤)도 전년 대비 20.7% 확대했다.

2024년 1, 2차 채굴 총량과 제련 총량은 각각 27만 톤, 25만4000톤으로 각각 2023년 1, 2차 대비 12.5%, 10.4% 증가했고, 2023년 1, 2, 3차 대비 5.9%, 4.2% 증가했다. 채굴과 제련 쿼터는 모두 중국희토그룹과 북방희토그룹 2개 기업에 할당되었다. 중국 정부의 생산 총량 지표는 확대되고 있으나 증가 폭은 둔화하고 있다. 특히 최근 들어 주로 경희토 중심으로 채굴 쿼터는 증가하고 있으나, 환경 보호와 자원 확보를 위해 중희토류 생산은 통제하는 추세이다.

<중국 희토류 채굴(좌) 및 제련(우) 쿼터 현황>

(단위: 톤, %)

② (수출통제) ‘수출허가관리화물목록’, ‘수출금지·제한 기술목록’ 등을 통해 희토류 수출 통제 강화

중국은 2001년부터 ‘수출금지·제한 기술목록’을 통해 희토류 관련 기술의 수출을 통제해 왔으며, 사실상 생산 공정 전(全) 단계(채광-분리-정제-제조)에 해당하는 희토류 관련 기술을 금지·제한 목록에 포함했다. ‘목록’은 3차례 개정(2008년, 2020년, 2023년)을 해왔으며, 2023년 12월 중국은 2023년 판 ‘수출금지·제한 기술목록’ 발표(2023년 12월 21일부 시행)를 통해 사마륨-코발트, 네오디뮴 자석(NdFeB), 세륨 자성체 설비 기술, 희토류 수산화붕산칼슘 제조 기술 등을 희토류 제련·가공·활용 기술 수출금지 항목에 신규로 추가하여 희토류 공급망에 대한 통제 범위를 확대했다. 제한 목록에는 희토류의 채광·선광·제련 기술, 희토류 추출제의 합성 공정·배합 기술 등이 포함된다.

또한 중국 상무부와 해관총서는 매년 ‘수출허가관리화물목록’를 발표하고, 리스트에 포함된 품목은 ‘수출허가증’을 취득해야만 수출이 가능하다. 2024년 판 ‘수출허가관리화물목록’에 포함된 희토류 품목은 총 67종(HS CODE 10단위 기준)이며, 그중 세륨 및 세륨 합금(입자<500μm)은 수출허가증 대신 ‘이중용도 물품·기술 수출허가증’을 취득해야만 수출이 가능하다. 그 외에도, 2023년 중국은 희토류 일부 품목을 ’수출보고 대상 에너지자원 품목리스트‘에 포함하는 등 희토류 자원의 수출 관리를 강화하는 추세이다.

③ (희토류 산업망 통제) ’희토류 관리 조례‘를 통해 희토류 산업망에 대한 관리통제 명문화

2024년 6월 중국 국무원은 중국의 첫 희토류 관리 전문 행정법규인 ’희토류 관리 조례‘ (이하 '조례')를 발표하고, 2024년 10월 1일부터 시행했다. ’조례‘는 총 32개 조항으로 구성됐으며, 희토류의 정의를 명확히 하고 희토류 광물, 제련·분리, 금속 제련, 재활용, 유통, 수출입 등 전반적인 산업망·공급망에 대해 중국 정부가 통제한다고 규정했다.

세부적으로, ’조례‘에서는 “희토류 자원은 국가 소유로 어느 조직과 개인도 침탈 혹은 파괴해서는 아니 된다”라고 명시했으며, “국가는 희토류 자원에 대해 ‘보호성 채굴’을 실시”하고 “국가 차원에서 희토류 산업에 대해 통일적 계획을 시행한다”라고 규정했다. 또한 “국가자원 안전과 산업안전을 보장하기 위함”을 입법 목적으로 명시함으로써, 희토류 자원 및 관련 제품을 중국 국가 안보와 연결하였다. 아울러 “희토류 상품 및 관련 기술, 제조공정, 설비의 수출입은 대외무역, 수출입 관련 법률과 법규에 따라 진행”하며 “수출통제 품목일 경우, 수출통제 관련 법률과 법규의 규정을 따라야 한다”라고 명시했다.

한편, ‘조례’에서는 “국가는 희토류 산업의 신기술·신제조공정·신소재·신설비의 연구 개발과 응용을 장려, 지원하고 희토류 자원 개발 활용 수준을 제고하며, 희토류 산업의 첨단화, 스마트화, 녹색화 발전을 추진한다”라고 규정했다. 또한 “첨단 기술을 활용해 희토류 자원의 종합 이용률을 제고하도록 국가가 장려, 지원한다”라고 명시했다. ‘조례’ 시행으로 중국 희토류 산업의 첨단화·녹색화 전환이 가속화되는 한편 중국 정부의 희토류 산업망에 대한 관리·통제도 강화됐다.

나. 주요 기업 현황

중국은 희토류 국유기업의 통폐합을 통해 기업의 생산 집중도를 지속 확대하고 있으며, 사실상 현재 중국 희토류 업스트림 산업은 중희토류 중심의 중국희토그룹과 경희토류 중심의 북방희토그룹 2강 체제로 재편됐다.

<중국 희토류 국유기업의 재편 동향>

- (2016년) 중국희토, 중국희유희토, 남방희토, 북방희토, 샤먼텅스텐, 광둥희토그룹 등 6개 국유기업으로 통폐합

- (2022년) 6개 국영기업 중 중국희토, 중국희유희토, 남방희토 등 3개 기업과 2개 연구기관을 인수합병해 중국희토그룹을 설립하면서 중국희토그룹, 북방희토, 샤먼텅스텐, 광둥희토그룹 4대 체제 형성

(2023년) 중국희토그룹이 샤먼텅스텐과 희토류 분리/제련 관련 협력계약 체결

(2024년) 중국희토그룹이 광둥희토그룹을 인수하면서, 사실상 中 희토류 산업은 중국희토그룹(중희토류 중심)과 북방희토그룹(경희토류) 2강 체제로 재편

따라서, 희토류 채굴과 제련 쿼터는 2023년 3차부터 2개 기업에만 집중적으로 할당되었다. 2024년 중국희토그룹은 중국 희토류 채굴 쿼터의 30.1% 비중을 차지했으며, 북방희토는 69.9% 비중을 차지했다. 자원유형별로 보면, 2024년 중희토류 채굴 쿼터는 모두 중희토류 중심의 중국희토그룹에 할당되었으며, 경희토류 채굴 쿼터는 각각 중국희토그룹에 24.8%, 북방희토에 69.9% 할당되었다.

<2022~2024년 기업별 희토류 채굴 쿼터 현황>

(단위: 톤, %)

| 연번 | 기업명 | 자원 유형 | 2022년 | 2023년 | 2024년 | ||||

| 1차 | 2차 | 1차 | 2차 | 3차 | 1차 | 2차 | |||

| 1 | 중국희토그룹 | 합계 | 36,906 | 25,304 | 35,548 | 31,662 | 3,000 | 40,420 | 40,930 |

| 경 | 29,100 | 20,100 | 28,114 | 26,086 | 3,000 | 30,280 | 31,920 | ||

| 중 | 7,806 | 5,204 | 7,434 | 5,576 | - | 10,140 | 9,010 | ||

| 2 | 북방희토 | 경 | 60,210 | 81,440 | 80,943 | 85,707 | 12,000 | 94,580 | 94,070 |

| 점유율 (전체 채굴량에서의 비중) | 60% | 75% | 67% | 71% | 100% | 100% | 100% | ||

| 3 | 샤먼텅스텐 | 중 | 2,064 | 1,376 | 1,966 | 1,474 | - | - | - |

| 4 | 광둥희토 | 중 | 1,620 | 1,080 | 1,543 | 1,157 | - | - | - |

| 총합 | 총합 | 100,800 | 109,200 | 120,000 | 120,000 | 15,000 | 135,000 | 135,000 | |

| 경 | 89,310 | 101,540 | 109,057 | 111,793 | 15,000 | 124,860 | 125,990 | ||

| 중 | 11,490 | 7,660 | 10,943 | 8,207 | - | 10,140 | 9,010 | ||

산업 수급 동향

가. 부존량 및 생산량

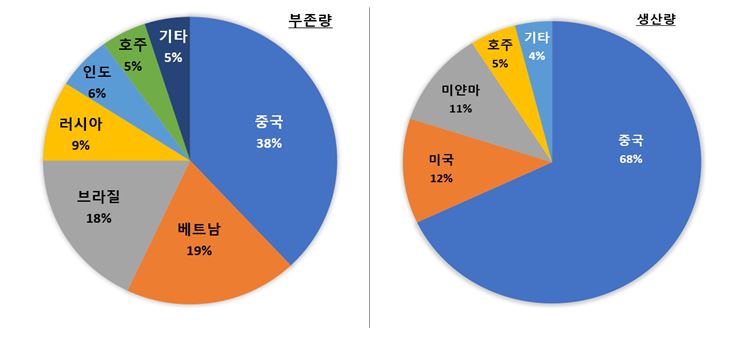

중국은 세계 최대 희토류 부존·생산 국가이자 최대 소비국이며, 17종 희토류를 모두 보유한 유일한 국가이다. 또한 중국은 세계에서 유일하게 희토류 채굴-화합물 생산-산화물 분리-금속 제련-영구자석 생산-재활용 등 완전한 산업망을 보유한 국가이기도 하다.

미국지질조사국(USGS) 통계에 따르면, 2023년 기준 전 세계 희토류 부존량은 1억1582만 톤이며, 그 중 중국 부존량은 4400만 톤으로 전 세계 부존량의 38%를 차지한다. 특히 군사 무기 제조에 필수적인 중희토의 중국 부존량 비중은 80%에 달한다. 2023년 중국 희토류 생산량은 24만 톤으로 전 세계 생산량의 68%를 차지했다.

<2023년 희토류 광물 부존량과 생산량>

(단위: %)

중국 희토류 채굴 및 제련 총량 지표는 안정적으로 증가세를 유지하고 있으나, 증가 폭은 둔화하고 있다. 최근 들어 환경보호 및 자원 확보를 위해 중희토류 생산은 통제하고 있고, 경희토 중심으로 채굴 쿼터가 증가하고 있다. 세부적으로 중희토 채굴 총량 지표는 2018년부터 7년째 1만9150톤을 유지하고 있지만, 경희토 채굴 지표는 최근 5년간 2배 이상 증가했다.

나. 수출 동향

2015년 희토류 수출쿼터제를 폐지한 후, 중국의 희토류 수출은 코로나19 기간을 제외하고 전반적으로 안정적 상승세를 유지하고 있다.

희토류의 수출입은 크게 희토류 금속과 화합물로 구분이 가능하다. 최근 3년간 중국의 희토류 금속 수출량은 9000톤 이상을 유지했으며, 2024년 1~9월 누계 기준 중국 희토류 금속 수출량은 전년 동기 대비 3.7% 증가한 7230톤을 기록했다. 동기간 희토류 화합물 수출량은 전년 동기 대비 7.7% 증가한 3만5706톤을 기록했다.

① 중국 희토류 금속의 국가별/품목별 및 對한 수출 동향

중국 희토류 금속의 최대 수출 대상국은 일본으로, 수출 비중은 50% 이상을 차지하고 있다. 對일본 수출은 코로나19 기간을 제외하고 지속 증가세를 유지해 왔으나, 2024년 1~9월 누계 기준 수출량은 전년 동기 대비 3.7% 감소하며 수출 비중은 60%를 밑돌았다.

2024년 1~9월 누계 기준 對한국 수출량은 전년 동기 대비 8.7% 증가한 86톤으로 전체 수출 비중의 1.2%를 차지했다.

또한 그간 수출량이 미미했던 對베트남 수출이 동기간 네 자릿수의 신장세를 보였지만, 對미국과 스페인 수출은 두 자릿수의 감소세를 보였다.

<중국 희토류 금속(HS 280530) 국가별 수출동향>

(단위: 톤, %)

| 연번 | 국가/지역 | 수출량 | 수출비중 | 증감률 | ||||

| 2022 | 2023 | 2024.1~9 | 2022 | 2023 | 2024.1~9 | |||

| 전 세계 | 9,139 | 9,452 | 7,230 | 100 | 100 | 100 | 3.7 | |

| 1 | 일본 | 5,730 | 5,769 | 3,960 | 62.7 | 61.0 | 54.8 | △3.7 |

| 2 | 네덜란드 | 736 | 815 | 872 | 8.1 | 8.6 | 12.1 | 20.8 |

| 3 | 인도 | 687 | 928 | 642 | 7.5 | 9.8 | 8.9 | 0.3 |

| 4 | 이탈리아 | 414 | 313 | 504 | 4.5 | 3.3 | 7.0 | 287.3 |

| 5 | 베트남 | - | 5 | 231 | - | 0.1 | 3.2 | 4492.8 |

| 6 | 캐나다 | 242 | 160 | 220 | 2.6 | 1.7 | 3.0 | 83.4 |

| 7 | 미국 | 194 | 300 | 208 | 2.1 | 3.2 | 2.9 | △28.9 |

| 8 | 스페인 | 215 | 219 | 121 | 2.4 | 2.3 | 1.7 | △43.2 |

| 9 | 한국 | 74 | 85 | 86 | 0.8 | 0.9 | 1.2 | 8.7 |

| 10 | 아랍에미리트 | 110 | 52 | 64 | 1.2 | 0.6 | 0.9 | 23.1 |

희토류 금속의 품목별 수출량을 보면, 스칸듐·이트륨 금속과 란탄 금속 수출량이 전체 수출량의 80% 이상 비중을 차지한다. 2024년 1~9월 누계 기준 중국의 스칸듐·이트륨 금속과 란탄 금속 수출량은 각각 3647톤, 2955톤으로 전체 희토류 금속 수출에서의 50.4%, 40.9% 비중을 차지했다. 동기간 네오디뮴 금속 수출량은 전년 동기 대비 85.1% 감소하며 수출 비중은 1%로 떨어졌다.

중국이 한국으로 수출하는 희토류 금속은 스칸듐·이트륨 금속으로, 2024년 1~9월 누계 기준 중국의 對한국 스칸듐·이트륨 금속 수출은 전년 동기 대비 5.1% 증가한 71톤으로 전체 중국의 對한국 희토류 금속 수출에서의 81.6%의 비중을 차지했다.

② 중국 희토류 화합물의 국가별/품목별 및 對한 수출 동향

중국 희토류 화합물의 주요 수출 대상국은 미국과 일본으로 수출 비중은 절반 가까이 차지한다. 2024년 1~9월 기준 對미국과 일본 수출 비중은 각각 29.3%, 23.5%를 차지했다. 對한국 수출량은 전년 동기 대비 6% 증가하며 4.2%의 수출 비중으로 5대 수출국에 랭킹됐다. 동기간 對멕시코 수출량은 세 자릿수 증가세를 보이며 2.7%의 수출 비중을 기록해, 멕시코의 순위가 2023년 18위 수출 대상국에서 6위로 급상승했다.

<중국 희토류 화합물(HS 2846) 지역별 수출동향>

(단위: 톤, %)

| 연번 | 국가/지역 | 수출량 | 수출비중 | 증감률 | ||||

| 2022 | 2023 | 2024.1~9 | 2022 | 2023 | 2024.1~9 | |||

| 전 세계 | 39,595 | 42,615 | 35,706 | 100 | 100 | 100 | 7.7 | |

| 1 | 미국 | 13,750 | 12,296 | 10,463 | 34.7 | 28.9 | 29.3 | 9.9 |

| 2 | 일본 | 7,826 | 7,456 | 8,388 | 19.8 | 17.5 | 23.5 | 49.6 |

| 3 | 대만 | 2,385 | 6,738 | 5,168 | 6.0 | 15.8 | 14.5 | △3.2 |

| 4 | 네덜란드 | 5,984 | 4,742 | 4,713 | 15.1 | 11.1 | 13.2 | 31.4 |

| 5 | 한국 | 1,895 | 1,896 | 1,493 | 4.8 | 4.4 | 4.2 | 6.0 |

| 6 | 멕시코 | 94 | 187 | 945 | 0.2 | 0.4 | 2.7 | 405.1 |

| 7 | 베트남 | 655 | 531 | 597 | 1.7 | 1.2 | 1.7 | 55.0 |

| 8 | 이탈리아 | 960 | 1172 | 597 | 2.4 | 2.8 | 1.7 | △36.4 |

| 9 | 독일 | 665 | 638 | 449 | 1.7 | 1.5 | 1.3 | △1.1 |

| 10 | 터키 | 270 | 251 | 402 | 0.7 | 0.6 | 1.1 | 77.5 |

희토류 화합물 품목별 수출을 보면, 산화 란탄과 탄산 란탄, 세륨 카보네이트의 수출이 비교적 큰 비중을 차지하고 있다. 희토류 화합물 수출은 주로 세룸 화합물과 세륨 산화물을 제외한 화합물로 구분한다. 세륨 화합물 수출 중에서는 세륨 카보네이트와 산화 세륨 수출 비중이 70% 이상을 차지한다. 세륨 산화물을 제외한 화합물 수출 중에서는 광학 유리·섬유, 세라믹 산업에 사용되는 산화 란탄과 의약품 제조에 쓰이는 탄산 란탄이 각각 28%, 15.9% 비중을 차지했다.

중국의 對한국 수출 희토류 화합물 중 상위 비중을 차지하는 품목은 염화 희토류 화합물, 산화 란탄, 산화 이트륨 등 품목이다. 2024년 1~9월 누계 기준 대한 염화 희토류 화합물(HS 28469028) 수출(200톤) 비중은 15.8%로 대만에 이어 수출 대상국 2위를 기록했다. 동기간 산화 란탄(HS 28469012) 수출(468톤)은 6.2%의 수출 비중으로 미국, 일본에 이어 3위 수출 대상국이며, 산화 이트륨(HS 28469011) 수출(219톤)은 11.1%의 수출 비중을 기록해 일본, 네덜란드에 이어 3위 수출 대상국으로 자리 잡았다.

다. 수입 동향

중국 해관총서 통계에 따르면, 2023년 중국 희토류 수입량은 17만5853톤으로 전년 대비 44.8% 증가했으며, 수입액은 21억8555만 달러로 전년 대비 33.2% 증가했다. 다만 2024년 1~9월 누적 기준, 중국의 희토류 수입량과 수입액은 각각 전년 동기 대비 23.7%, 28.1% 감소했다.

중국 주요 희토류 수입 품목은 희토금속광, 희토류 산화물, 혼합 탄산희토, 희토금속 및 관련 혼합물의 화합물 등이다. 2024년 1~9월 기준, 희토류 산화물, 혼합 탄산희토, 희토류 영구자석 수입량은 플러스 성장세를 기록했지만, 희토금속광과 희토금속 및 관련 혼합물의 화합물 수입량은 마이너스를 기록했다.

중국 희토류 수입에서 최대 비중을 차지하는 희토금속광은 99% 이상을 미국에서 수입하고 있다. 2024년 1~9월 對 미국 수입량은 4만2922톤으로, 전체 수입량의 100% 가까이 차지했다.

희토류 산화물의 주요 수입 대상국은 미얀마로 최근 전체 중국 수입의 80%~95%의 절대적 비중을 차지했으나, 2024년 1~9월 對 미얀마 수출량이 2.9% 감소하며 수입 비중은 80%를 밑돌았다. 2024년 1~9월 라오스, 미국, 말레이시아로부터의 수출량이 급증한 한편, 일본으로부터의 수입량은 마이너스 성장을 기록했다.

그 외 혼합 탄산희토 수입은 주로 말레이시아, 희토금속 및 관련 혼합물의 화합물은 주로 미얀마, 희토류 영구자석은 주로 일본으로부터 수입하고 있다.

중국 희토류 산업 진출전략 및 시사점

가. SWOT 분석

| S(Strengths) 강점 | W(Weaknesses) 약점 |

| 풍부한 자원 매장량 세계 최대 희토류 생산국 다양한 산업과 연결되어 있어 공급망 관리 용이 대규모 가공 기설과 물류 인프라 보유 | 중국 정부의 환경보호 규제 강화 미국을 비롯한 서방국가들과의 정치적 갈등 다양한 무역 규제로 인한 중국 시장 접근성 제약 |

| O(Opportunities) 기회 | T(Threats) 위기 |

| 신에너지차, 재생에너지 등 산업의 빠른 성장 전세계적 산업고도화 및 탄소중립 전환 가속화 중국 정부의 핵심 기술 관련 연구개발 투자 확대 | 미국, 호주 등 국가들의 희토류 자원 개발 글로벌 공급망 경쟁 및 지정학적 리스크 심화 환경 보호를 위한 중국 정부의 광산 관리 강화 가격 변화 등으로 인한 시장 불안정성 |

나. 전망 및 시사점

중국은 세계 최대 희토류 생산국이자 소비국이며 채굴, 분리, 정제 등 단계별 가공 공정과 고부가가치 소재·부품의 생산능력 등 전 분야에 대한 완전한 산업망을 구축해 글로벌 희토류 시장에 막대한 영향력을 행사하고 있다. 또한 중국의 산업고도화 및 탄소중립 전환으로 전기차, 재생에너지 산업 등이 빠르게 성장함에 따라 다운스트림 부문에서의 희토류 수요가 지속 증가할 것으로 예상된다. 그뿐만 아니라 중국은 희토류의 고급 가공 기술과 관련된 연구개발을 지속적으로 투자하며, 시장에 고부가가치 희토류 제품 창출 기회를 제공하고 있다.

다만, 중국 정부의 희토류 공급망·산업망 전반에 대한 관리 강화와 글로벌 공급망 변화, 지정학적 리스크, 글로벌 정치·경제 환경 변화 등은 모두 희토류 산업의 주요 변수로 작용하고 있음에 유의해야 한다.

https://me2.do/F88zuMMX