DDOLKONG

모멘텀의 역사 본문

모멘텀의 역사

※ Flirting with Models의 「Two Centuries of Momentum」을 번역한 글입니다. 1. 모멘텀이란? 모멘텀이란 최근의 수익률을 기반 두고 투자하는 기법으로 최근 수익률이 좋았던 주식을 사고 그렇지 않은 주식

ppss.kr

※ Flirting with Models의 「Two Centuries of Momentum」을 번역한 글입니다.

1. 모멘텀이란?

모멘텀이란 최근의 수익률을 기반 두고 투자하는 기법으로 최근 수익률이 좋았던 주식을 사고 그렇지 않은 주식을 피하거나, 팔거나, 공매도하는 전략입니다.

이 용어는 물리학에 뿌리를 두어 물체의 질량과 속도를 표현합니다. 예를 들어 무거운 트럭은 높은 속도와 큰 모멘텀으로 이동합니다. 트럭을 세우기 위해서는 반대로의 커다란 힘이 필요합니다. 모멘텀 투자자 역시 이와 비슷한 개념을 적용합니다. 최근에 수익률이 뛰어난 주식이 계속해서 뛰어난 수익률을 보일 것이라 믿는 것이죠.

2. 두 얼굴의 모멘텀과 종류

2.1 상대 모멘텀(Relative Momentum)

상대 모멘텀 현상은 횡단면 모멘텀(Cross Sectional Momentum) 혹은 상대강도(Relative Strength) 라고도 불립니다. 상대 모멘텀 투자자는 주식의 서로 간 수익률을 비교합니다. 성과가 좋은 주식을 사고, 그렇지 않은 주식을 파는(매매하지 않거나, 혹은 공매하는) 전략을 구사합니다.

롱온리 모멘텀 투자자는 투자 유니버스 내에서 보유 종목을 순환합니다. 예를 들어, 가장 간단한 상대 모멘텀 투자 기법은 “최고의 N개 주식”을 매수하는 방법입니다. 리밸런싱 시점에서, 이런 방법은 현재 보유하고 있는 주식을 매도하고 다시 최상위 수익률 N개 주식을 매수합니다. 이렇게 함으로써, 최근에 수익률이 좋았던 주식이 계속해서 좋을 것이라 기대하는 전략을 구사합니다.

2.2 절대 모멘텀(Absolute Momentum)

절대 모멘텀은 타임 시리즈 모멘텀(Time-Series momentum) 혹은 추세추종(Trend following) 이라고도 불립니다. 절대 모멘텀 투자자는 주식의 과거 수익률을 비교합니다. 해당 로직은 수익률이 양수인 주식을 사고, 음수인 주식을 파는(피하거나 혹은 공매도) 전략을 구사합니다.

상대 모멘텀과의 차이점은 수익률의 방향성을 고려한다는 점입니다. 만일 모든 주식의 수익률이 음수일 경우, 상대 모멘텀은 하락폭이 상대적으로 작은 주식(상대적으로 수익률이 높은 주식)을 매수할 것입니다. 반면에 절대 모멘텀은 수익률이 음수인 주식은 매수하지 않습니다.

3. 모멘텀의 역사

3.1 초기 투자자들(Early Practitioners)

모멘텀 투자는 월스트리트의 가장 오래된 전략 중 하나입니다. 1838년 제임스 그랜트(James Grant)는 『The Great Metroplis, Volume 2』를 출간했습니다. 책에서 그는 1700년 후반에서 1800년 초반까지 영국 시장에서 활동한 영국의 경제하자 데이비드 리카도(David Ricardo)에 대해 언급했습니다. 리카도는 채권과 주식을 거래해 막대한 자산을 축적했습니다. 그랜트에 따르면, 리카도의 성공은 3가지 황금 규칙에 기인합니다.

언급했다시피, 나는 그가 자신의 세 가지 황금 규칙이라고 부르는 것에 대한 세심한 주의를 기울여 엄청난 재산을 축적했다는 것을 관찰할 수 있었다. 그 규칙은

- “옵션을 가질 수 있을 때 절대 거부하지 마라”

- “손실을 줄여라”

- “이익이 계속 진행되게 만들어라”

손실을 줄인다는 의미는, 주식을 매수 후 가격이 떨어졌을 때, 그는 즉시 매도를 했다. 이익이 계속 진행되게 만든다는 의미는, 주식을 매수 후 가격이 계속 상승할 경우, 고점이 올 때까지 매도를 하지 않는 것이다.

이는 실제로 황금 규칙이며, 증권 거래소와 관련된 거래뿐 아니라 셀 수 없이 많은 다른 거래에도 적용될 수 있다.

“손실을 줄이고” “이익을 계속 진행되게 만들어라”는 규칙은 모멘텀의 기본 철학과 같습니다. 리카도의 발자국을 따라가면 모멘텀과 추세추종 기법을 실행한 월가의 가장 위대한 전설을 만날 수 있습니다.

찰스 다우(Charles H. Dow, 1851-1902)는 월스트리트 저널의 설립자이자 첫 번째 편집자이며, 다우존스의 공동 설립자입니다. 그의 월스트리트 저널 칼럼에서, 시장 추세 분석에 대한 글을 썼으며, 이는 나중에 다우 이론이라 불리는 연구로 발전하게 됩니다. 다우 이론은 투자에 있어 추세를 핵심 신호로 인식합니다.

제시 리버모어(Jesse Livermore, 1877-1940)는 1900년대 초반 주식 시장 투기자로 유명합니다(1907년 시장 패닉과 1929년 시장 붕괴에서 상당한 부를 축적했으며, 아쉽게도 그 후 대부분을 잃었습니다). 그는 다음과 같이 말했습니다.

큰돈은 개별 움직임이 아닌 주요 움직임에 있습니다. […] 시장 전체와 트렌드에 대해 평가하세요.

리버모어는 자신의 규칙을 지키지 않는 것이 그가 재산을 잃은 주된 이유라고 말했습니다.

리버모어와 같은 시기에 리처드 와이코프(Richard Wyckoff, 1873–1934) 는 주식이 같은 추세를 보이는 경향이 있다고 주장했습니다. 따라서 그는 전체 시장이 상승 추세에 있을 때만 매수를 했고, 시장이 하락하는 시기에는 공매를 했습니다. 또한 그는 위험을 컨트롤 하기 위한 방법으로 손절(stop-loss)을 강조했습니다. 그는 자신의 기술로 큰 성공을 거두었고 결국 햄프턴에 9에이커의 땅을 소유했습니다.

조지 체스넛(George Chestnutt)은 1930년대부터 30여 년 간, 상대 강도 전략을 이용한 ‘American Investors Fund’를 운용했습니다. 그는 또 자신의 방식에 따라 주식과 산업별 순위가 매겨진 시장 서한을 발행했습니다.

리더는 매수하고 지체되는 주식은 건드리지 않는 것이 낫습니다. 시장에서도 삶과 비슷하게, ‘강자는 강해지고 약자는 약해집니다.’

1940년대 후반과 1950년 초, 리차드 던키안(Richard Donchian)은 규칙 기반의 테크니컬 시스템을 개발했고, 나중에 그의 회사인 Futures, Inc를 설립했습니다. Futures, Inc는 최초로 상품(Commodity)을 보유한 펀드 중 하나였습니다. 그는 상품의 가격이 긴 시간 (상승장 혹은 하락장에서) 움직이는 추세가 있다고 보았습니다. 이동 평균을 활용한 추세추종 방법은, 그에게 ‘추세 추종의 아버지’라는 타이틀을 주었습니다.

1950년대 후반, 니콜라스 다바스(Nicholas Darvas, 1920-1977)는 “박스 이론”을 개발했습니다. 그는 주식 가격이 박스의 연속이라 판단했습니다. 만일 주식 가격이 박스에 머무를 경우에는 기다렸으며, 주식 가격이 박스를 뚫고 나와 신고점을 갱신했을 때, 매수 후 타이트한 손절매를 실행했습니다. 그는 다음과 같이 말했습니다.

나는 약세장에서는 들어가지 않으며, 그런 예외적인 주식을 시장 추세에 대항해 그들의 돈을 걸어도 상관없는 사람들에게 남겨 둔다.

또한 1950년대와 1960년대에는 바론(Barron)이 지난 세기의 두 번째로 중요한 자금 관리자로 지명한 잭 드레이퍼스(Jack Dreyfus)가 있었습니다. 1953년부터 1964년까지 그의 ‘드레이퍼스 펀드’ 는 604%의 수익률을 기록했습니다(당시 다우 지수는 346%가 상승했습니다).

윌리엄 오닐(William O’Neil)의 연구에 따르면, 드레이퍼스는 52주 신고가를 기록하는 주식을 매수하는 경향이 있었습니다. 2004년까지 이런 투자 방법에 대한 학문적 연구는 이루어지지 않았습니다.

리차드 드리하우스(Richard Driehaus)는 1980년대 모멘텀에 횃불을 지폈습니다. 잭 슈웨거(Jack Schwager)의 ‘시장의 마법사(The New Market Wizards)’와의 인터뷰에 따르면, 그는 비싸게 사서 더 비싸게 팜으로써 돈을 벌 수 있다고 믿었습니다.

이미 좋은 움직임을 보이고 상대적으로 강세를 보이는 주식, 즉 다른 투자자가 요구하는 주식을 사는 것을 의미합니다. 나는 하락세에 있는 주식이 언제 턴어라운드하는지 예측해 투자하기보다는 상승하는 주식에 투자해 하락할 위험을 감당할 것입니다.

3.2 초기 학문적 연구들

1933년, 알프레드 코울스 3세(Alfred Cowles III )와 허벌트 존스(Herbert Jones)는 「Some A Posteriori Probabilities in Stock Market Action」이라는 연구를 발표했습니다. 해당 연구에서 그들은 주식 시장에서 ‘관성’ 혹은 ‘미세한’ 것에 중점을 두었습니다. 양의 수익률 뒤 양의 수익률 기록하는 경우, 음의 수익률 뒤 음의 수익률을 기록하는 경우, 반대로 음의 수익률 뒤 양 혹은 양의 수익률 뒤 음의 수익률을 기록하는 경우에 대한 계산에 집중했습니다. 그들은 결과는 다음과 같습니다.

관측 간격이 20분에서부터 3년까지, 연속성이 역전 현상을 압도하는 것이 보였습니다. 예를 들어 1835년부터 1935년까지의 1,200개 월간 데이터를 기준으로 보면, 연속성은 748회를 보였으며 역전현상은 450번이 나타났습니다. 즉 수익률이 연속성을 보일 확률은 62%이며, 시장이 상승한다면 다음번 상승하고 하락한다면 다음번에도 하락할 확률이 높습니다. 이렇게 긴 시계열을 무작위로 만들 경우 표준편차는 17.3입니다. 따라서 기대값이 599이고 편차가 149인 경우에서는 표준 편차의 8배를 초과합니다. 이는 동전 던지기 시리즈에서 매우 극소의 확률입니다.

이런 연속성에 대한 성공적인 논문에도 모멘텀에 대한 논문은 향후 30년간 나오지 않았습니다. 1967년, 로버트 레비(Robert Levy)는 『Relative Strength as a Criterion for Investment Selection』을 출간합니다. 레비는 26주 기준으로 “과거 성과와 미래 성과 간 강한 상관관계”를 발견했습니다. 그는 다음과 같이 말했습니다.

[…] 26주 평균 순위와 비율은 상대 강도의 지속이라는 개념을 분명하게 뒷받침합니다. 역사적으로 가장 강한 10%의 주식은 미래 26주 동안 평균적으로 9.6% 상승했습니다. 반면에, 수익률이 가장 낮은 10%의 주식은 미래 26주 동안 오직 2.9% 상승하는 데 그쳤습니다.

불행하게도, 해당 논문의 연구 기간은 지나치게 한정적이었습니다. 그들은 오직 1960년부터 1965년까지의 기간만을 사용했습니다. 따라서, 26주 기간을 사용한다면, 오직 8개의 독립적인 데이터만이 사용되는 셈입니다. 레비는 “해당 결과는 지나치게 상호 연관되어 있으며, 따라서 표준적인 통계량을 사용하는 것이 의심스럽다”고 말했으며, 통계량을 생략했습니다. 그 후 25년간 모멘텀 연구는 암흑기를 맞이했습니다.

4. 모멘텀 연구의 암흑기

실제 투자에서의 성공과 초기 연구에도 모멘텀에 대한 연구는 1990년대까지 무시당했습니다. 정확한 이유는 알 수 없지만 가치 투자, 포트폴리오 이론, 효율적 시장가설이 학문의 주류를 이루었기 때문이라 추측됩니다.

4.1 가치 투자의 부상

1934년, 벤자민 그레이엄(Benjamin Graham)과 데이비드 도드(David Dodd)는 『증권분석(Security Analysis)』을 출간했고, 1949년에는 『현명한 투자자(The Intelligent Investor)』를 출간했습니다. 책을 통해 그들은 성공적인 투자를 위한 그들의 방법을 설명했습니다. 그레이엄과 도드에게 주식을 산다는 것은 기업의 소유권을 일부 산다는 개념과 같았습니다. 따라서 본인이 매수하는 기업의 재무제표를 분석하는 게 매우 중요하다 여겼습니다.

투자는 철저한 분석을 통해 원금의 안전성과 적절한 수익을 약속하는 것입니다. 이런 요구 사항을 충족시키지 못하는 투자는 투기입니다.

그들에게 투기란 경멸적인 용어입니다. ‘현명한 투자자’라는 제목 역시 증권을 분석하지 않는 투자자는 현명하지 않다는 의미를 포함합니다. ‘현명한 투자자’는 기업의 내재가치, 즉 “기업의 실제 가치는 무엇인가?”를 계산하는 방법을 서술했습니다. 이런 가치는 투자자의 분석에 따라 맞을 수도 틀릴 수도 있으며, 시장이 동의했는지 여부는 중요치 않았습니다.

내재가치가 결정되면, 그레이엄과 도드는 안전마진을 통해 매수할 것을 주장했습니다. 이는 ‘주가가 내재가치 대비 큰 폭으로 할인될 때까지 기다리라’는 의미입니다. 이런 투자 방법은 가치 투자의 토대가 되었습니다. 그레이엄과 도드의 제자들에게, 모멘텀 투자는 단순 투기일 뿐이었습니다. 『The Superinvestors of Graham-and-Doddsville』에서 워렌 버핏(Warren Buffett)은 다음과 같이 말했습니다.

나는 차트투자자들의 방법인 가격과 거래량에 대한 연구가 이상하다고 생각합니다. 단지 지난주와 그 전주의 가격이 인상되었기 때문에 전체 사업체를 사는 것을 상상할 수 있습니까?

4.2 포트폴리오 이론과 효율적 시장 가설

1952년 논문 「Portfolio Selection」에서 해리 마코위츠(Harry Markowitz)는 현대 포트폴리오 이론(Modern Portfolio Theory, MPT)의 기본을 제시했습니다. 해당 이론의 가장 큰 의의는 분산투자에 대한 수학적 공식을 제공했다는 것입니다.

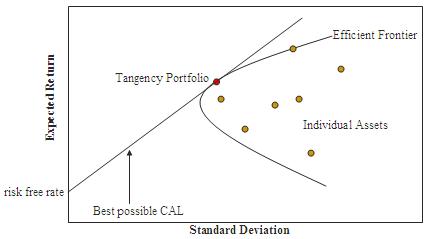

분산투자 개념은 굉장히 오래전부터 있었지만, 계량화된 적은 없었습니다. MPT 하에서 실무자들은 위험과 수익이 최적화되는 포트폴리오를 도출할 수 있었습니다. 예를 들어 자산 간의 비중조절을 통해 효율적 투자선(주어진 기대수익률에서 가장 낮은 위험을 가진 포트폴리오)을 만들 수 있었죠.

무위험 자산에 대한 배분 비중을 변경함으로써 포트폴리오의 기대 수익률을 선형적으로 변경할 수 있습니다. 위의 그래프에서처럼 위험 자산과 무위험 자산의 선형 결합(자산배분선(Capital Allocation Line, CAL)이라 불림)으로 표현할 수 있니다. CAL과 효율적 투자선의 점점을 잇는 선을 자본시장선(Capital Market Line, CML)이라 부르며, 이 접점이 샤프 지수가 최대가 되는 지점입니다.

현대 포트폴리오이론에 따르면 모든 투자자들은 샤프 지수를 최대화하기를 원하며, 따라서 이런 포트폴리오와 무위험 자산만 구성해야 합니다. 무위험 자산의 비중을 늘릴수록 위험은 감소하며, 레버리지를 사용할수록 위험은 증가합니다.

모든 투자자가 오직 한가지 포트폴리오를 가진다는 점은 매우 중요한 시사점이 있습니다. 시장에서 투자 가능한 모든 자산을 고려할 때 모든 투자자는 동일한 상대 비율로 동일한 글로벌 자산 클래스 포트폴리오를 보유해야 합니다. 또한 모든 투자자가 동일한 자산 구성을 시장 균형에서 보유하면, 자산군의 가격과 수익률은 접선 포트폴리오의 자산 배분 비율이 위험 자산이 시장에 공급되는 비율과 일치하도록 조정되어야 합니다.

접선 포트폴리오와 무위험 자산의 조합 이외의 것을 투자하는 것은 차선책으로 간주됩니다. 이런 발견 하에서, 자산가격결정모형(Capital Asset Pricing Model, CAPM)이 도출되었습니다. 자산가격결정모형은 1961년부터 1966년까지 각각 잭 트레이너(Jack Treynor), 윌리엄 샤프(William Sharpe), 존 리트너(John Lintner), 잰 모신(Jan Mossin)에 의해 개발되었습니다.

자산가격결정모형은 증권의 가격을 결정하는 데 있어 “단일 팩터 모형(single-factor model)”을 사용했습니다. 증권의 기대수익률은 무위험 수익률, 증권의 체계적 위험(접선 포트폴리오에 대한 민감도), 그리고 시장의 기대수익률 간의 관계로 나타납니다. 팩터에 영향을 미치는 다른 것들은 불필요한 것으로 간주됩니다.

1800년대부터 기원을 둔 효율적 시장가설은 유진 파마(Eugene Fama)의 1962년 박사 졸업논문을 통해 개발되었습니다. 이 가설에서 주가는 공개적으로 알려진 정보는 이미 모두 반영되어 주식은 언제나 공정한 가격에 거래된다고 주장합니다. 만일 주가가 공정한 가격보다 비싸게 혹은 싸게 거래될 수 없다면, 투자자는 절대로 할인해서 구매하거나 프리미엄으로 팔 수 없을 것입니다. 따라서 위험을 조정했을 때 시장을 이기는 것은 불가능하다고 보았습니다.

기술적으로, 현대 포트폴리오이론과 효율적 시장가설은 독립적인 이론입니다. 현대 포트폴리오 이론은 우리가 최적으로 행동하기를 원하며 그렇게 할 수 있는 틀을 제공합니다. 효율적 시장가설은 최적의 행동조차도 CAPM과 같은 자산가격결정모형에 의해 예측된 수익률을 초과하지 못한다고 말합니다. 마코위츠, 파마, 샤프는 모든 이런 업적으로 노벨상을 수상했습니다.

4.3 기술적 분석에 대한 계속되는 회의론

기술적 분석은 미래의 수익을 예측하는데 과거의 시장 주가와 거래량을 이용하는 기법입니다. 기술적 분석의 분류는 매우 광범위합니다. 어떤 이는 가격 차트에서 패턴을 찾아내며, 어떤 이는 지지선이나 저항선을 찾아냅니다. 다양한 지표가 계산되고 사용됩니다. 어떠한 기술적 분석가는 다우 이론이나 엘리펏 파동 이론과 같은 기술을 따릅니다.

불행하게도, 다양한 종류의 기술적 분석은 학문적으로 분석이 어렵습니다. 분석의 종류가 다양해 동일한 데이터를 가지고도 각각의 기술적 분석가는 정반대의 예측을 낼 수 있습니다. 1960년과 1970년 사이 효율적 기상가설이 부상하는 시기에 학문에서 기술적 분석에 대한 연구는 심각하게 배척당했습니다.

모멘텀은 과거의 주가를 이용하므로 많은 실무자가 트렌드를 파악하기 위해 이동평균선과 같은 기법을 사용했으며 이는 기술적 분석의 형태로 간주되었습니다. 학문에서는 이런 분야를 일축함에 따라 모멘텀 투자는 간과되어 왔습니다.

4.4 계속적으로 진행된 가치에 관한 연구

자산가격결정모형, 효율적 시장가설, 그리고 기술적 분석에 대한 회의적인 시각이 증가함에도 펀더멘털 투자에 대한 연구는 지속되었습니다. 그중에서도 가치 투자에 대해 집중적인 연구가 있었습니다.

1977년, 바수(S. Basu)는 「Investment Performance of Common Stocks in Relation to their Price-Earnings Ratios: A Test of the Efficient Market Hypothesis」에서 가치 투자에 대한 연구를 진행했습니다. 해당 연구에서 바수는 PER과 주식 수익률 간의 강한 관계를 발견했습니다. 간단하게 말하면 상대적으로 싼 주식이 비싼 주식보다 좋은 성과를 기록하는 것입니다.

불행하게도 이런 많은 연구에서 가치(value)와 반대되는 관계는 성장(growth or glamor)이라 이름 붙여졌습니다. 이는 높은 주가 상승, 비싼 주식과 동의어가 되었습니다. 물론 가치가 아닌 것과 성장은 같지 않으며, 모멘텀과 같지도 않습니다. 상승 추세의 주식이 여전히 저평가인 경우도 존재합니다. 그럼에도 상대적으로 아웃퍼폼하는 것과 비싸다는 것은 같은 의미로 해석되곤 합니다. 싼 주식을 구입하는 가치 투자의 성공을 입증하는 연구의 성공이 모멘텀 연구에 대한 열정을 약화했을 가능성이 있습니다.

5. 모멘텀의 귀환

다행히도 수십 년간 시장 효율성에 대한 가치투자 기반의 증거가 쌓여 왔습니다. 1993년 2월, 유진 파마(Eugene Fama)와 케네스 프렌치(Kenneth French)는 「Common Risk Factors in the Returns on Stocks and Bonds」라는 논문을 발표합니다. 파마-프렌치는 자산가격결정모형의 싱글-팩터 모형을 쓰리-팩터 모형(three-factor model)으로 확장합니다. 수익률에 영향을 미치는 요소로써 “시장-팩터”에 “밸류”와 “사이즈” 팩터를 추가했습니다. 모멘텀은 여전히 발견되지 않았습니다.

그러나 몇 개월 후, 나라심한 예가디시(Narasimhan Jegadeesh)와 셰리던 팃먼(Sheridan Titman)은 「Returns to Buying Winners and Selling Losers: Implication for Stock Market Efficiency」라는 논문을 발표합니다.

과거 수익률이 우수한 종목을 매수하고 수익률이 부진한 종목을 매도할 경우, 3-12개월 정도 보유 기간에서 유의미한 수익률을 기록합니다.

해당 논문의 결과는 체계적 위험이나 다른 팩터의 지연된 반응으로 설명되지 않으며, 코울스(Cowles)와 존스(Jones)의 60년 전 결과를 반복한 것입니다.

1996년, 파마와 프렌치는 「Multifactor Explanations of Asset Pricing Anomalies」를 발표합니다. 그들의 새로운 발견인 쓰리-팩터로 무장해 모멘텀 현상을 포함한 최근 발견된 시장의 현상을 합리적으로 설명할 수 있는지 연구했습니다. 대부분 이상 현상이 이런 조사로 사라졌지만 모멘텀은 여전히 견고하게 남았습니다. 파마와 프렌치는 논문에서 다음과 같이 말했습니다.

모멘텀은 쓰리-팩터 모형에서 가장 난처한 부분입니다.

6. 모멘텀에 관한 강력한 증거

합리적인 가격 결정 모형에 반대되는 발견과 강건성으로, 모멘텀에 대한 연구가 향후 20년 동안 폭발적으로 진행되었습니다. 이는 자산 간, 지역 간, 그리고 여러 시점에 적용되었습니다. 연대순은 다음과 같습니다.

- 애스니스, 리우, 스티븐(Asness, Liew, and Stevens, 1997)은 모멘텀 투자가 국가 단위에서 수익성이 높음을 보였습니다.

- 카하트(Carhart, 1997)는 공모 펀드의 과거 1년간 수익률을 기준으로 정렬했을 경우, 월별 초과 수익률이 일정하게 감소하는 것을 보였으며, 이는 모멘텀 효과와 같습니다.

- 로웬호스트(Rouwenhorst, 1998)은 국제 주식시장에서 모멘텀 효과가 있음을 보였습니다. 해당 연구는 오스트리아, 벨기에, 덴마크, 프랑스, 독일, 이탈리아, 네덜란드, 노르웨이, 스페인, 스웨덴, 스위스, 그리고 영국을 대상으로 진행되었습니다.

- 레바론(LeBaron, 1999)는 외환 시장에서도 모멘텀 효과가 강력히 나타남을 보였습니다.

- 모스코위츠와 그린블라트(Moskowitz and Grinblatt, 1999)는 산업 간 모멘텀이 강력하고 지속적임을 보였습니다.

- 로웬호스트(Rouwenhorst, 1999)는 이머징 20여 개 국가 1,700여 개 기업을 대상으로, 모멘텀 효과가 존재함을 보였습니다.

- 리우와 바살로우(Liew and Vassalou, 2000)는 선진국 시장에서 모멘텀 효과가 강함을 보였고, 이는 기존 경제학으로는 설명되지 않는 부분이었습니다.

- 그리핀, 지, 마틴(Griffin, Ji, and Martin, 2003)은 경제의 성장이 좋은 시기와 나쁜 시기 모두에서 모멘텀 효과가 강력하게 나타남을 보였습니다. 이런 현상은 거시경제나 위험기반으로는 설명되지 않는 부분이었습니다.

- 에브와 하베이(Erb and Harvey, 2006)는 상품시장에서의 모멘텀 전략의 성공을 보였습니다.

- 고튼, 하야시, 로웬호스트(Gorton, Hayashi, and Rouwenhorst, 2008)는 모멘텀에 대한 연구를 상품의 선물을 넘어선 현물에까지 넓혔습니다.

- 조스토바, 니콜라바, 필로포프, 스타헬(Jostova, Niklova Philopov, and Stahel, 2012)은 비투자등급 회사채에서의 모멘텀 전략이 유의미한 수익을 보임을 보였습니다.

- 루와 유(Luu and Yu, 2012)는 정부채와 같은 유동성이 풍부한 채권에서도 모멘텀이 우수한 성과를 보이며, 이는 신용 위험 노출에 대한 헷지 수단이 됨을 보였습니다.

7. 모멘텀에 대한 학문적 설명

학계에서도 모멘텀이 수익률을 설명하는 요소로 인정되었지만, 그 원인은 아직 의견이 다양합니다. 지금까지 합리적 시장 이론은 모멘텀의 수익률을 설명하는 데 실패했습니다. 모멘텀은 거시 경제적 변수와 다른 리스크 팩터와 상관관계가 없는 것처럼 보입니다. 그러나 비합리적 행동이 어떻게 모멘텀으로 이어지는지 여러 가설이 있습니다.

7.1 행동 이론

모멘텀 효과가 왜 존재하고 지속되는지에 대해 가장 일반적으로 받아들여지는 주장은 행동 재무학적 설명입니다. 모멘텀 효과를 설명하는 유명한 행동 재무학적 설명은 다음과 같습니다.

- 허딩(Herding): 밴드왜건 효과(bandwagon effect)라고도 알려져 있으며, 다수 그룹의 행동을 따라 하는 경향입니다.

- 기준점 편향(Anchoring Bias): 정보를 처음 제공받은 시점에 지나치게 의존하는 경향입니다.

- 확증 편향(Confirmation Bias): 본인의 기존 믿음과 반대되는 정보를 무시하는 경향입니다.

- 처분 효과(Disposition Effect): 투자자는 수익이 난 주식을 지나치게 빨리 팔고, 손해 본 주식은 지나치게 오래 보유하는 경향이 있습니다. 이는 투자자들이 이익을 실현화하기를 원하면서도, 손해가 날 경우 “원금 회복”에 대한 기대감으로 손실 확정을 하지 못하기 때문입니다.

이런 편향으로 인해 정보의 과소·과대평가가 생겨나며, 이는 가격의 비효율성과 비이성적 행동을 낳습니다.

7.1.1 누적 이익 & 시장을 넘어서는 모멘텀

주식 시장을 넘어서는 행동 및 사회적 현상에서의 모멘텀에 대한 강력한 증거들이 있습니다. 매튜 살가닉, 피더 도즈, 던컨 왓츠(Matthew Salganik, Peter Dodds, and Duncan Watts)는 1만 4,000명의 참가자를 대상으로 선호하는 맛과 음악에 대한 인터넷 기반의 별도 실험을 실시했습니다.

참가자들은 음악을 듣고 평가했습니다. 한 그룹은 음악이 얼마나 많이 다운로드 되었는지와 다른 그룹이 어떻게 평가했는지 확인할 수 있었습니다. 반대의 그룹은 이를 확인할 수 없었습니다. 다운로드 횟수(“사회적 영향”)를 확인할 수 있는 그룹은 8개의 별개의 임의 그룹으로 나뉘고, 각 하위 그룹의 구성원은 해당 피어의 다운로드 및 등급만 볼 수 있었습니다.

이 연구의 가설은 “좋은 음악”은 사회적 영향의 존재 여부에 상관없이 같은 양의 시장 점유율을 얻어야 한다는 것입니다. 둘째로 사람들이 좋아하는 음악은 모든 독립적인 사회 영향력 그룹에 걸쳐 똑같은 영향을 미쳐야 한다는 것입니다. 결과는 가설과 매우 달랐습니다. 각각의 사회적 영향력이 있는 그룹은 그들만의 히트곡이 있었으며, 그런 노래들은 사회적으로 독립된 그룹의 노래들보다 훨씬 더 많은 다운로드 시장 점유율을 차지했습니다.

사회적 영향을 도입하면 두 가지 일이 발생했습니다. 유행을 더욱 크게 만들고, 그것을 예측할 수 없게 만든다는 것이었습니다. 연구자들은 이 효과를 “누적 이익”이라 불렀습니다. 왓츠는 《뉴욕 타임스》에 다음과 같은 글을 썼습니다.

이는 간단하지만 놀라운 결과입니다. 음악의 장기적 성공은 초기의 소수 개인에 대한 결정에 지나치게 민감하기 때문에, 그들의 선택이 결과적으로 더 커지고 누적 이익을 가져오게 됩니다. 이 중요한 역할을 수행하는 특정 개인이 무작위로 선택되고 한순간에서 다음 순간까지 다른 의사 결정을 내릴 수 있기 때문에, 결과적으로 예측 불가능성은 시장의 본질입니다.

사람이나 노래에 대한 정보를 축적하거나 좀 더 효율적인 예측 알고리즘을 개발하는 것으로는, 주사위를 아무리 신중하게 던지더라도 반복적으로 6이 나오는 것을 막을 수는 없습니다.

7.2 차익거래 한계 이론

효율적 시장가설은 비정상적 가격이 발생할 경우 이성적 시장 참여자들로 인해 즉각적으로 사라질 것이라 보았습니다. 차익거래 한계이론은 규제나 자본에 대한 제약으로 인해 이성적 시장 참여자들이 가격의 비효율성을 사라지게 만들 차익거래를 즉각적으로 수행할 수 없다고 봅니다.

이 이론을 뒷받침하는 샤보, 기젤스, 자가나단(Chabot, Ghysels, and Jagannathan, 2009)는 차익거래 자금은 단기간 존재할 뿐이며 모멘텀 사이클은 오래 지속된다는 연구 결과를 발표했습니다. 시장에 좋은 소식을 전하는 투자자는 정보를 충분히 활용할 자본이 부족할 수 있습니다. 따라서 과거에 좋은 소식이 있었다면 아직 가격에 포함되지 않은 좋은 소식일 수 있습니다.

7.3 합리적 부주의 이론

인간은 그들이 직면한 많은 양의 정보를 처리할 능력이 제한적입니다. 시간은 의사 결정권자에게 희소한 자원입니다. 합리적 부주의 이론은 특정 정보가 덜 신중하게 평가되거나 혹은 무시될 수 있다고 주장합니다. 혹은 투자자가 제한적인 정보 혹은 뉴스를 얻는 것이 최적일 수 있습니다. 이로 인해 투자자들은 과대 혹은 과소투자를 하며, 추세가 지속됩니다.

첸과 유(Chen and Yu, 2014)는 시각적 패턴을 바탕으로 “관심을 끌 가능성이 더 큰” 주식으로 구성된 포트폴리오가 투자자들의 과대 반응을 유도한다는 사실을 발견했습니다. 그들은 시각적 기반의 심리적 편향에 의해 모멘텀이 지속된다고 주장했습니다.

8. 횡단면 모멘텀 연구의 발전

가치를 측정할 방법이 많은 것처럼, 모멘텀을 측정하는 방법 또한 많습니다. 최근의 연구는 전통적인 총 수익 모멘텀에서 더욱 발전되었습니다.

52주 신고가

황과 조지(Hwang and George, 2004)는 52주 최고가에 가까울수록 과거 수익률 예측력을 증가함을 보였습니다. 가장 흥미로운 사실은 52주 최고가를 활용한 미래 수익률 예측이 장기적으로 평균에 회귀하지 않으며 이는 전통적 모멘텀과 같습니다.

리우, 리우, 마(Liu, Liu, and Ma, 2010)는 글로벌 20개 국가에서 52주 최고가 전략을 테스트했으며, 18개 국가에서는 수익성이 있었고, 10개 국가에서는 유의미한 결과를 보였습니다.

잔여 모멘텀

블리츠, 후이즈, 마튼즈(Blitz, Huij, and Martens, 2009)는 1926년부터 2009년까지 국내 주식을 이욯해 주식의 수익률을 파마-프렌치의 쓰리-팩터 모형을 이용해 분해했습니다. 시장, 밸류, 사이즈로 설명되지 않는 수익률의 부분을 ‘잔여’로 분류했고, 이런 잔여 수익으로 모멘텀을 구성할 경우 기존 총수익 모멘텀과 비교해 위험 조정 수익이 2배가량 증가함이 확인되었습니다.

고유 모멘텀

블리츠, 후이즈, 마튼즈와 비슷하게, 차베즈(Chaves, 2012)는 고유 수익을 정의했습니다. 선진국 21개 내에서 고유 모멘텀이 전통적 모멘텀 보다 우수함을 보였습니다. 가장 중요한 사실은, 전통적 모멘텀이 작동하지 않는 일본에서조차 고유 모멘텀은 성공적이라는 사실입니다.

9. 위험 관리로써의 모멘텀

1990년대 후반과 2000년대 초반의 모멘텀에 대한 연구가 대부분 상대 모멘텀에 관한 것이었다면, 2008년 이후 연구는 위험 완화 및 분산투자를 위한 시계열 모멘텀에 대한 것이 많았습니다.

가장 유명한 초기 연구는 파버(Faber, 2006)에 의해 진행되었으며, 미국 주식, 해외 주식, 상품, US 리츠, US 미 국채를 대상으로 이동평균을 사용하는 모멘텀 전략에 관한 것이었습니다. 결과적으로 “채권의 변동성을 가지면서도 주식의 수익률을 보이는” 포트폴리오가 구축된다고 주장했습니다.

허스트, 오이, 페데르센(Hurst, Ooi, and Pedersen, 2010)은 추세추종, 혹은 시계열 모멘텀이 Managed Futures 전략에서 유의미한 수익률의 요소임을 밝혔습니다. 추세추종 전략은 상승장 혹은 하락장 모두에서 수익을 창출하는 것으로 보입니다.

모스코위츠, 오이, 후아, 페데르센(Moskowitz, Ooi, Hua, and Pedersen, 2011)은 Managed Futures에 추가적으로 유동성이 풍부한 58개 주가 지수, 통화, 상품, 채권 선물의 25년 데이터를 통해 시계열 모멘텀의 유의성을 보였습니다.

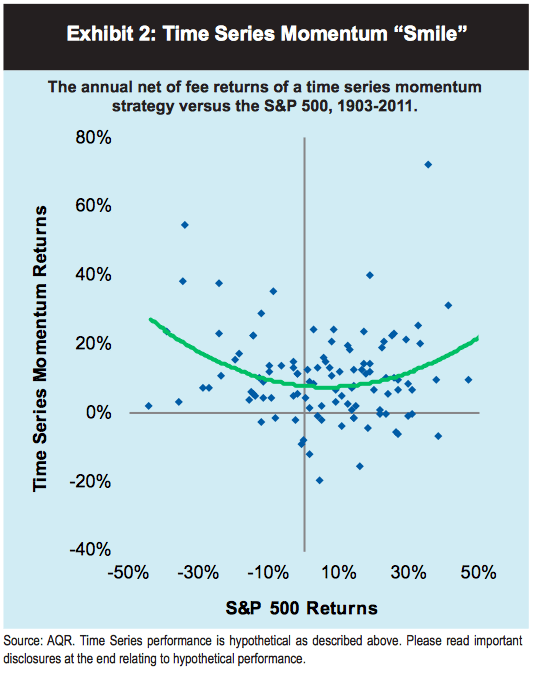

시계열 모멘텀에 관한 가장 확실한 증거는 허스트, 오이, 페데르센(Hurst, Ooi, Pedersen, 2012)이 실시한 1903년부터 2011년까지의 결과입니다. 해당 연구는 상품, 주가지수, 통화를 포함한 4개 자산 59개 시장에서 각각 1개월, 3개월, 12개월 시계열 모멘텀의 동일비중 포트폴리오를 구성했습니다.

이런 전략은 여러 세기 동안 꾸준한 수익성을 보였습니다. 또한 주식과 채권의 60:40 포트폴리오에 시계열 모멘텀을 통합할 경우 수익률 증가, 변동성 감소 및 최대하락폭 감소 효과가 있었습니다.

렘프리에르, 드렘블, 시거, 포터스, 부샤르(Lempérière, Deremble, Seager, Potters, and Bouchard, 2014)는 1800년대부터 상품과 주식 인덱스의 선물 및 현물에서 시계열 모멘텀 현상을 테스트했습니다. 결과적으로 추세추종으로 인한 초과수익은 여러 시간과 자산군에 걸쳐 유의하면서도 안정적입니다.

10. 시계열 모멘텀의 증거와 발전

위에서 언급된 논문에 의해 시계열 모멘텀에 대한 증거가 크게 증가했지만, 특정한 자산군에서 효과를 확인하는데 집중적인 연구가 수년간 있었습니다.

- 윌콕스와 크리텐던(Wilcox and Crittenden, 2005)은 주식이 신고가를 기록할 경우 매수하고, 그 후 손절매를 실시할 경우 트레이딩 슬리피지를 고려하고도 S&P 500 보다 좋은 성과를 기록함을 보였습니다.

- 길리엄, 클레어, 시턴, 토마스(ap Gwilym, Clare, Seaton, and Thomas, 2009)는 추세추종 전략이 글로벌 주식시장의 배분 용도로도 사용될 수 있음을 보였습니다. 그들은 파버(2006)의 연구와 비슷하게 10개월 이동평균을 사용했습니다. 이런 전략은 단순 보유전략과 비슷한 수익률을 보이지만, 훨씬 낮은 변동성을 보였으며, 샤프 지수는 0.41에서 0.75로 상승했습니다.

- 삭마리, 센, 샤르마(Szakmary, Shen, and Sharma, 2010)는 48년간 28개 상품 시장에서의 추세추종 전략에 대해 연구했습니다. 매매 비용을 고려하고도, 이중 이동평균 더블 크로스 오버(dual moving-average-double-crossover) 전략과 채널 전략은 전체 기간 유의한 수익을 보였습니다.

- 안토나치(Antonacci, 2012)는 상대 모멘텀과 절대 모멘텀을 활용해 글로벌 전략적 자산 배분을 하는 “듀얼 모멘텀” 방법을 보였습니다. 듀얼 모멘텀은 주식, 하이일드 채권, 신용채, 리츠, 금, 국고채에서 연평균 수익률 증가, 변동성 감소, 최대 손실률 감소를 보였습니다.

- 두들러, 그뮤르, 말라머드(Dudler, Gmuer, and Malamud, 2015)는 유동성이 풍부한 64개 선물에서 위험 조정 시계열 모멘텀 전략이 단순 시계열 모멘텀 전략보다 우수함을 보였습니다.

- 리바인과 페데르센(Levine and Pedersen, 2015)은 시계열 모멘텀을 계산하는 데 있어 평탄화된 가격과 현재 가격을 사용함으로써, 데이터에서의 랜덤 노이즈를 줄일 수 있다고 보았습니다.

- 클레어, 시턴, 스미스, 토마스(Clare, Seaton, Smith and Thomas, 2014)에 따르면 선진국과 신흥국 모두에서 추세추종 전략은 우수한 위험 조정 수익률을 보입니다.

11. 모멘텀과 기술적 분석의 통합

추세추종 이동평균 전략은 시계열 모멘텀의 계량적 접근법과 유사함에도 아직까지 기술적 분석으로 취급되는 경우가 많습니다. 아마 가장 큰 차이점은 추세추종 전략은 가격에 중점을 두는 반면 모멘텀 전략은 수익에 중점을 둔다는 것입니다. 반면 지난 반세기 대다수 연구는 둘이 상당히 연관되어 있음을 보였습니다.

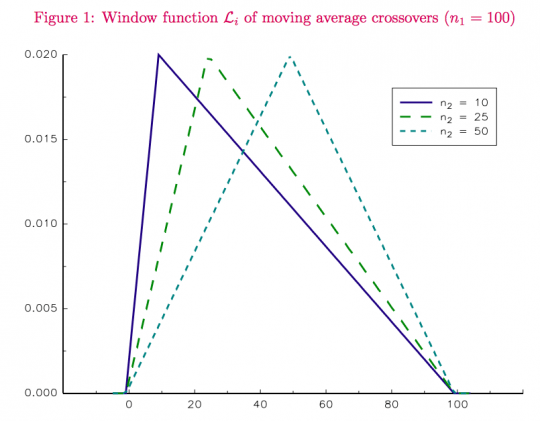

- 브루더, 다오, 리차드, 론칼리(Bruder, Dao, Richard, and Roncalli, 2011)는 이중 이동평균 더블 크로스 오버(dual moving-average-double-crossover) 전략과 시계열 모멘텀 전략을 통합했으며, 크로스오버 전략은 단순히 시계열 모멘텀 전략의 특수한 가중치 체계임을 보였습니다.

각각의 수익률에 가중치를 두는 것은 […] 삼각형을 형성하고, 가장 큰 비중은 가장 짧은 이동평균 기간에 부여됩니다. 따라서, 가장 짧은 이동평균 기간인 n2의 기간에 따라, 지표는 최근 추세에 집중하거나(만일 n2가 작다면) 혹은 과거 추세에 집중하게(만일 n2가 n1/2 보다 크다면) 됩니다.

우리는 위의 그림에서 이런 효과를 확인할 수 있습니다. 만일 n2 < n1 (예를 들어, n2=10, n1=100)인 경우라면, 수익률에 굉장한 역가중치가 부여(최근 추세에 많은 비중)됩니다. 만일 n2가 n1에 가까워진다면, 가운데 지점에 많은 비중이 부여됩니다.

- 마샬, 구엔, 비발타나쵸티(Marshall, Nguyen and Visaltanachoti, 2012)는 시계열 모멘텀이 이동평균의 방향 변화와 연관되어 있음을 증명했습니다. 사실, 시계열 모멘텀은 이동 평균이 방향을 바뀌기 전에는 발생하지 않습니다. 따라서, 이동평균 전략은 시계열 모멘텀의 신호가 나타나기 전 발생하는 경향이 있습니다.

- 레빈과 페데르센(Levine and Pedersen, 2015)은 시계열 모멘텀과 이동평균 전략이 굉장히 연관되어 있고, 유동성이 풍부한 58개 선물 및 선도 계약에서 둘간의 성과가 비슷함을 보였습니다.

- 비퀴젠과 할러바흐(Beekhuizen and Hallerbach, 2015)는 이동평균뿐 아니라 MACD와의 관계도 보였습니다. 이동평균과 수익률을 연결함으로써, MACD는 평균회귀 만큼이나 추세추종을 따른다는 것을 보였습니다.

- 자카무린(Zakamulin, 2015)은 이동평균(price-minus-moving-average), 이동평균 더블 크로스오버(moving-average-double-crossover), 이동평균과 방향전환(moving-average-change-of-direction)을 이용한 트레이딩 규칙에 대해 조사했으며, 그들이 각각 다른 룩백(looback) 기간을 갖는 모멘텀의 가중 이동 평균의 계산으로 해석될 수 있음을 보였다.

이런 연구는 가격 기반 시스템의 접근 방식을 검증하는 데 도움이 되므로 매우 중요합니다. 이동 평균과 같은 방법이 수학적으로 시계열 모멘텀과 연결되어 있으므로, 같은 이론적 근거로 묶을 수 있습니다.

12. 결과

투자 전략으로써 모멘텀은 깊은 역사가 있습니다. 기본 원칙은 2세기 전으로까지 거슬러 올라갈 수 있으며, 1900년대는 성공적인 모멘텀 투자자들로 가득 차 있었습니다. 그러나 모멘텀은 오랜 기간 학계에서 오해받거나 무시당했습니다.

1993년, 예가디시와 팃먼(Jegadeesh and Titman)은 「Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency」라는 논문을 발표합니다. 기존에 학계를 지배하던 합리적 가격 모형으로는 횡단면 모멘텀 효과를 설명할 수 없었고, 이는 강력한 시장 이상 현상의 탄생이었습니다.

모멘텀의 기본 철학인 “비싸게 사서, 더욱 비싸게 팔아라”는 직관력이 떨어지는 것처럼 보일 수 있지만, 투자자들의 비합리적 행동에서 이득을 취하는 체계적인 방법으로 설명이 됩니다. 20년간 모멘텀에 대한 (재)소개를 통해, 학계와 실무자들은 이런 현상이 다양한 자산군과 전 세계 지역에서 나타남을 확인했습니다.

2008년 금융 위기 이후, 시계열 모멘텀은 위험 관리 수단으로써 부상했습니다. 횡단면 모멘텀과 동일하게, 시계열 모멘텀은 매우 강건하며, 위험 관리의 기회를 제공합니다. 모멘텀에 관한 새로운 연구가 계속 진행되지만, 최근의 증거는 뚜렷합니다. 모멘텀은 최고의 시장 이상 현상입니다.