DDOLKONG

[공유] [2차전지-장비] 기초: 의좋은 형제 교보증권 레포트, 그 이후 흐름 본문

https://blog.naver.com/lhd1371/222647551216

[2차전지-장비] 기초: 의좋은 형제 교보증권 레포트, 그 이후 흐름

최근 하락이 컸던것 & 단기적으론 몰라도 중장기적으로 괜찮을 섹터 중 하나로서 개인적으로는 2차전지...

blog.naver.com

최근 하락이 컸던것 & 단기적으론 몰라도

중장기적으로 괜찮을 섹터 중 하나로서

개인적으로는 2차전지 장비업종을 보고 있습니다.

전에는 공부하기도 전에 주가가 튀어올라서 매수고민도 하지 않았지만 증시가 전반적으로 하락하면서, 주가도 제법 조정 받으며 내려온거 같구요.

분석해보며 미래 실적과 주가를 비교해보기에

나쁘지 않은 시점 같습니다.

관련 산업 레포트중에는

올초 많이 회자가 되었던

'교보증권 2차전지-의좋은 형제' 리포트가

이미지 및 표 정리를 잘 담고 있습니다.

처음 공부하시는 분들에게 좋은것 같아

간단히 정리해봅니다.

파란색 글씨: 코멘트

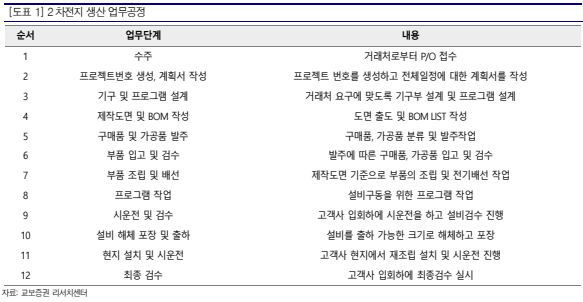

1. 생산 공정 개요

생산 업무공정은 수주에서 최종 검수까지 보통 3~6개월 시간 소요. 장비 설계에 따라 부품을 조달하고 복잡한 장비를 설계된 조면에 따라 조립하는 것이 가장 큰 노하우.

제조 공정은 크게

- 전극 공정

- 조립 공정

- 충방전 공정 (활성화 공정)

으로 구성 되어 있습니다.

공정별 도식화

이중 극판공정이 핵심입니다.

2. 주요 공정별 벤더

밴더별 주요 업체 및 시가 총액 (22.02.14 기준)

3사 납품: 피엔티 (시총 8,700억)

LGES, 삼성SDI 주력: 씨아이에스 (7,900억)

SK on 주력: 엠플러스 (2,500억)

라고 보시면 됩니다.

- 국내외 업체 리스트-

영업이익률로 보는 기술 경쟁력은 탈철과 검상 장비 부분이 좋은걸로 나와있습니다.

뭐 지금이야 너나 할거없이 뚜까 맞고 있지만, 해당 레포트가 쓰여질 당시 (22.01.06)에는 1월 대 떡락을 맞기 전이였기 때문에, 비교적 2차 전지 소재들이 상승을 유지하고 있었습니다.

(2차전지 소재 밸류 프리미엄 >> 2차전지 장비주)

기본적으로 소재 업체대비

실적이 안좋았던 점이 우선 있을 것이고요.

실적이 안좋았던 이유?

1) 소재 업체 대비 업력이 짧음, 신뢰성 부족 및 장비 업체의 특성상 회계처리 변경에 따른 분기 실적 변동성 문제.

2) 기존 중국 보조금 수혜로 우후죽순 생겨난 제조업체들이 고의로 과정을 지연시켜 장비 대금을 주지 않아 국내 업체들의 매출 채권 회수 어려움을 겪었던 적이 있다.

3) 코로나 발 장비 발주 지연

: 위와 같은 사유들은 실적 개선으로 결국 해결해야 합니다. 코로나도 오미크론을 정점으로 위드 코로나가 가속되고 있죠. 그리고 중국 보조금 축소에 따른 및 중국 업체 배터리 장비업체 매출 의존도를 줄이고 있으며, 국내 3사 및 유럽, 미국 JV 업체의 현지 배터리 공장 증설에 따른 중장기 수혜가 기대 됩니다.

3. 수주잔고와 실적

기존 자료에서의 주의사항

결국 주가는 EPS x PER인데, 상승장에 PER 비교에 의한 밸류 리래이팅이 됩니다. 근데 지금과 같은 조정, 하락장에서는 위와 같은 PER 비교를 하면 상당히 위험할 수 있습니다.

(쟤가 PER 얼마 받으니까 얘도 PER 이정도는 받아야지 논리, 이거 EPS랑 같이 꺾이면 진짜 나락갑니다.)

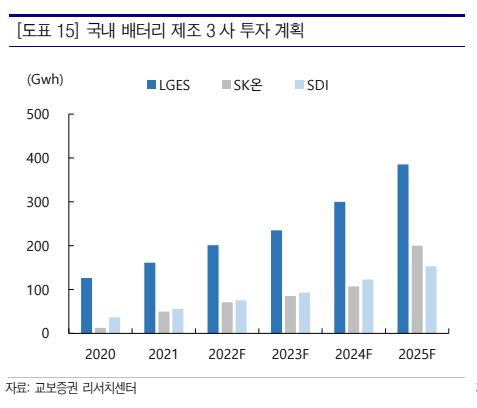

그럼 결국 실적. 장비업체는 결국 엔드유저 발주에 따라 실적이 결정되며, 주요 배터리회사들의 투자 (증설) 계획과 수주잔고를 자세히 봐야 합니다.

LG에너지솔루션이 가장 공격적이며, 그 다음으로 SK on, 삼성 SDI 순입니다.

(삼성SDI가 가장 보수적입니다.)

수주잔고 순

: 피엔티, 씨아이에스, 원익피앤이, 엠플러스

선수금 순

: 피엔티, 씨아이에스, 엠플러스

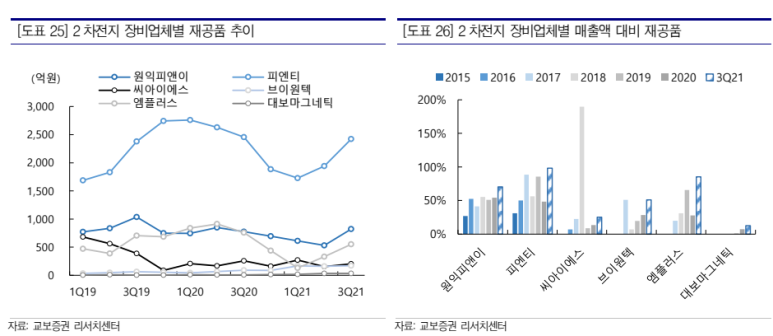

재공품 순(생산중인 물품)

: 피엔티, 원익피앤이, 엠플러스

초기에 언급했던

3사 납품: 피엔티 (시총 8,700억)

LGES, 삼성SDI 주력: 씨아이에스 (7,900억)

SK on 주력: 엠플러스 (2,500억)

순서와 같은 흐름인것을 알 수 있습니다.

4. 주요 업체들 주가 흐름

전고점대비 대부분 30% 이상 조정, 하락 받고 있습니다.

최근 6개월간 주가 흐름은 엠플러스 > 피엔티 >> 원익피앤이 > 씨아이에스 순이였으며, 해당 리포트에서는 씨아이에스 를 제외한 3개 사에 대해 간단히 다루고 있습니다.

간단히 살펴보면,

일단 2차전지 장비주 대장은 피엔티입니다.

전공정인 극판 공정

시가총액 규모 뿐만 아니라 영업이익률 면에서도 상당히 높습니다. (21 3Q 기준 23.6%) 아마 평균적으로 OPM 15% 수준은 달성할 수 있는 업체로 설명하고 있습니다.

수주잔고도 안정적으로 증가하고 있습니다.

2022F 매출액 과 영업이익을 교보에서는 상당히 공격적으로 잡은거 같은데...이건 개별 기업 사업보고서를 좀 살펴 봐야 될것 같습니다.

그 다음으로 원익 피앤이

: 원익 계열사 답게 탄탄한 기업입니다.

(2021년 3월 원익홀딩스로 편입, 사명 변경)

전극쪽이 아닌 활성화 후공정 쪽이라 매출 규모는 크지 않습니다. 그래도 안정적인 OPM 을 보여주는 기업입니다.

- 엔에스 인수와 함께 충전사업/배터리 리사이클 산업 확장 모멘텀이 있습니다.

마지막으로 엠플러스

: 파우치형 조립공정 장비를 주로 합니다. 조립공정을 턴키로 납품할수 있다는 강점을 가진 회사입니다.

엠플러스는 개별 기업 자세한 분석은 '간첩'님 포스팅을 참고로 하시면 좋습니다.

https://m.blog.naver.com/dkanchup/222599393125

엠플러스 수주 분석을 통해 향후 매출 추정 (2차전지장비업체)

2차전지 제조 공정은 크게 3가지 단계로 나뉜다. 전극 - 조립 - 활성화 공정이다. 그 중 엠플러스는 두번째...

blog.naver.com

주가 기대감과 실적 괴리가 좁혀지면

투자 기회가 있지 않을까요?

일단 개별 기업 분석은 대장 기업을 먼저 하는것이 좋으니, 피엔티 기업분석은 별도로 공부해보고 괜찮으면 한번 올려보도록 하겠습니다.

(사업보고서/IR자료/기술분석보고서)

레포트 원문은 아래에서 확인 가능합니다.