DDOLKONG

회계사 입장에서 보는 오스템임플란트 본문

https://blog.naver.com/hardtoread/222617887462

회계사 입장에서 보는 오스템임플란트

최근 오스템임플란트 사태를 보고 저도 놀랐는데 업계 전반에 파장이 컸나 봅니다. 투자하시는 분들도 저한...

blog.naver.com

최근 오스템임플란트 사태를 보고 저도 놀랐는데 업계 전반에 파장이 컸나 봅니다. 투자하시는 분들도 저한테 많이 물어보시고 주변에 사업하시는 분도 자금에 관한 내부통제를 어떻게 하면 예방이 가능한 지 물어보기도 하더라구요. 그래서 제가 알고 있는 내용에 덧붙여서 실제로 내부통제를 구축하는 회계사나 내부통제를 감사하는 회계사들한테도 물어봤습니다. 회사마다 디테일에 차이는 있어도 큰틀에서는 비슷할겁니다.

1. 회사내부 자금 집행 흐름

3~4년 전부터 회계법인한테 굉장히 핫했던 주제가 있었습니다. 내부회계관리제도에 대한 외부검증이 '검토'에서 '감사'로 전환된 겁니다. 내부회계관리제도 감사는 쉽게 말해서 재무제표를 만들 때 그 숫자가 제대로된 숫자인지를 확인하는 걸 넘어 그 숫자가 찍히는 과정까지 꼼꼼하게 확인해서 감사하겠다는 겁니다.

사실 중요한 건 이게 아니고.. 자금이체 관련 내부통제는 보통 아래와 같은 플로우 입니다. 다른 회사들도 절차가 더많거나 더적거나 한데 큰 틀은 비슷합니다.

[디테일한건 참고: 내부회계관리제도 주요 용어 정리(ELC, PLC, EUC, IPE, RCM, FC, WCGW 등등) : 네이버 블로그 (https://m.blog.naver.com/betterong75/221979121690) 이론적으론 요런느낌..]

사업부서의 자금집행 요청 -> 자금 팀의 자금 이체 승인 -> 인출 담당의 인출(OTP관리 등) -> 주거래은행에서 거래내역을 회계팀에 통보 -> 회계팀에서 거래내역 입력 -> 거래가 큰 건에 대해선 회사 내부 감사팀에도 통보되어 감사팀이 추가검토 (-> 기말 회계감사인의 확인)

① 사업부서의 자금집행요청

보통 회사에서 어떤 사업이 진행될 때 사업담당 부서에서 먼저 어디에 돈을 쓸지 검토하고 돈을 사용하겠다라고 자금팀에 요청합니다.

예를 들어 조선사에서 철강을 구매하려고 하면 대리~과장급이 검토하여 철강구매팀에서 철강 100억원어치를 포스코에 구매하겠다고 기안을 하고 그 위 차장, 부장이 결재합니다. 만약 금액이 더 크다면 상무, 전무의 결재를 받겠지요

② 자금팀의 자금 이체 승인

사업부서에서 결재된 문서가 오면 자금팀에서는 회사의 자금상황을 확인합니다. 예를 들어 100억원의 철강구매 요청이 들어오면 자금팀의 대리~과장은 현재 회사의 유동자금과 운전자본을 확인합니다. 그 과정에서 보유자금으로 가능한지, 차입금이 필요한지, 아니면 매출채권을 회수하면 가능한지 검토해서 가능하다면 가능하다는 기안을, 불가능하다면 불가능하다는 기안을 올립니다. 그러면 자금팀 차장,부장,팀장 등이 확인해서 결재선을 따라 결재를 할겁니다. 이것도 마찬가지로 금액이 크다면 더 윗급인 상무, 전무의 결재를 받겠지요. 너무 크면 CFO까지요.

③ 자금 인출 담당의 인출

자금팀에서 결재가 끝나면 인출을 담당하는 직원이 확인해서 돈을 내보냅니다. 이 때 직접 통장에서 인출해서 전달하거나 이렇게는 안하고 회사 외부의 은행에 요청해서 확인 후 돈이 나갑니다.

④ 인출 후 회계팀에 거래내역 전달

은행에서는 거래내역을 회계팀에 전해줍니다. 회계팀은 거래된 내역을 확인하고 어떻게 회계처리할 지 판단하고 역시 기안 후 결재하여 재무제표에 입력됩니다. 그리고 회계팀은 주기적으로 회계시스템 상 잔액을 은행 계정잔액, 자금일보 등 현금 잔액 등과 대사해서 확인합니다.

⑤ 회사 내부감사팀의 확인

일반적으로 거래금액이 큰 건에 대해 사업부서에서 집행요청하거나 자금팀에서 승인하거나 은행에서 인출되면 해당 거래내역이 감사팀에 같이 전달됩니다. 2중 3중으로 크로스체크해야 사고가 안나니까요.

2. 저거 다 지키는 회사가 있나?

이거는 알기가 어렵습니다. 정말 큰 회사(삼성, SK 등)같은 회사들은 엄청 잘 지켜지고 있을겁니다. 회사 직원분들도 우리회사에서 돈빼돌리는 건 상상하기 어렵다라고 느낄 수 있습니다.

내부통제가 잘 안되는 회사들은 사업부서의 공문을 자금팀에서 대신 써주고 자금팀에서 셀프 승인하고 인출담당이 자리를 비우면 다른 담당자가 대신 해주는 등의 일이 일어날 수 있습니다.

원래 더 꼼꼼하게 하려면 사업팀이 사용하는 계정을 분리하는 건 당연하고 사업팀에서 사용할 수 있는 PC도 따로 있고, 자금팀 ID과 자금팀만 사용할 수 있는 PC도 분리되어있으면 더 좋습니다. 하지만 그렇게 까지 안되어있는 곳도 많고 사업팀 ID를 받아서 자금팀에서 로그인해서 셀프로 기안하고 결재해서 자금팀 ID로 로그인해서 기안하고 결재할 수도 있는겁니다. (다 그렇다는 건 아니고 그럴 "수도" 있다는 겁니다.)

아무리 내부통제가 꼼꼼히 되어있다라고 하더라도 절대 못막는건 내부자들이 공모하는 경우입니다. 사업부장이랑 자금팀장이랑 인출담당이랑 회계팀장이랑 감사팀장이 모두 짝짝꿍해서 본격적으로 속인다면 회사에선 방법이 없습니다. 이렇게까지 공모하고 실행하는 과정에서 꽤 여러 사람을 거쳐야하는데 그 사람들이랑 다 짜고치기도 쉽지가 않습니다.

(개인적으로) 아직 많은 회사들이 회사 내부의 시스템에 의존해서 안전하게 굴러가고 있다기 보다는 수 많은 사람들의 정직함으로 잘 굴러가고 있다고 생각합니다. 우리나라 사람들 정직하고 착하니까요.

약간 아래 치안테스트 같은 느낌.. 지금 다니고 있는 회사에서 맘먹으면 돈 빼돌리는 거 가능하겠다라고 생각하시는 분들이 그런 경우입니다.

3. 오스템임플란트는?

이것도 개인적인 뇌피셜인데 둘 중하나입니다. 내부통제가 쓰레기처럼 되어 있거나 내부자와 공모한 경우입니다. 저도 잘 모르는 부분이 있다면 다른게 있을수 있지만 제 생각은 그렇습니다.

① 내부통제가 작동하지 않는 경우

오스템임플란트에서 횡령하신 분이 회사내부 ERP시스템의 모든 권한을 부여할 수있고, 기안, 결재, 승인, 전송 등 모든 권한을 가지고 있다면 혼자서 기안하고 결재하고 승인하고 인출하고 회계처리 생략할 수 있습니다. 그러면 자기 혼자 A to Z 다했으니까 아무도 모르게 횡령이 가능한 겁니다. 회삿돈을 자기마음대로 써도 아무도 모를 수 있는 겁니다. 심지어 감사팀쪽 권한도 있어서 만약에 정보가 전송되더라도 감사팀 내부자료에 접근해서 삭제해버리면 아무도 모르게 돈을 꿀꺽할 수 있습니다.

회계팀에서 은행이나 자금을 조회하는 건 사실 막을 수 없는데 이 때 뉴스에서 나오는 "잔고증명서 조작"이 나온 듯합니다. 회계팀의 잘못이라면 매번하는 업무라서 그런지 직접 제3자한테 체크하는 걸 누락했다는 점..?이지 않을까 합니다.

② 내부자 공모

앞서 말한 모든 절차를 지나서 자기 통장에 돈이 꽂힐 때 까지 아무도 모르는 게 사실 정말정말 어려운 일입니다. 회계팀은 매일매일 회계거래를 확인하고 계좌도 조회할거고, 감사팀에서도 모든 정보를 모니터링할겁니다. 그럼에도 횡령한게 바로 안걸렸다는 건 내부통제가 전혀 작동했다면 거의 불가능해보입니다.

4. 투자자는 막을 수 없나?

사실 회사의 내부통제가 잘 되어있는지 까지는 그 기업을 감사하는 회계사정도가 아니면 알기 어렵습니다. IR담당자한테 전화해서 회사의 내부통제 절차가 잘 준수되어 있고, 전혀 횡령의 가능성이 없냐고 물어보면 IR담당자는 잘 모르더라도 당연히 맞다고 할겁니다.

그렇다고 투자자들이 당하고 있을 수 만은 없는데 '아이원스'의 사례를 한 번 보면

아이원스/기타경영사항(자율공시)/2021.12.31 (fss.or.kr) https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20211231900130

회사가 직접 경영투명성 확보를 위한 경영개선 이행사항을 공시했습니다. 임원의 법인카드 사부내역도 검사하고, 보수지급내역, 법인인감 사용내역, 사용대장까지 확인하고 이해관계자와의 거래 검토도 했다고 공시합니다. 또 사외이사로 회계법인 이사와 외부 인사를 선임했다고 까지 공시합니다.

아이원스가 이렇게까지 하는 이유는 횡령사건의 전력이 있기때문입니다. 히스토리를 보면 원래 대표이사 이문기대표는 2015년에 경영에서 물러나고 자기 친척인 김병기대표에게 경영권을 위임합니다. 그러다가 이상함을 느끼고 2019년에 이문기 대표가 복귀합니다.

글로벌 기업들이 반한 아이원스 반도체 장비 부품 국산화 올인 | 한경닷컴 (hankyung.com)https://www.hankyung.com/economy/article/2021110344251

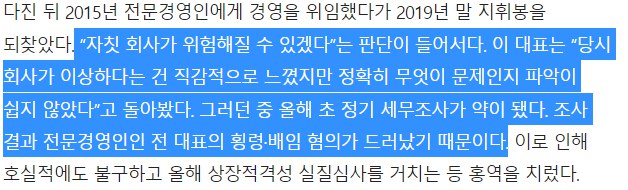

이때 이문기대표는 회사가 이상하다는 건 직감적으로 느꼈지만 정확히 무엇이 문제인지 몰랐다고 합니다. 회사의 기존 대표도 횡령하는 걸 모르는데 투자자가 어떻게 알 수 있을까요;;

결국 세무조사 과정에서 횡령혐의가 발견됐고 이문기 대표는 결국 자신의 친척인 김병기 대표를 고소합니다.

그리고나서 아이원스가 취한 조치가 "정도경영 투명성강화위원회"설치를 비롯한 내부회계관리제도 고도화 설계용역의뢰그리고 경영투명성 개선 이행작업을 실행한겁니다.

결국 이전 대표도 막기 어려운걸 투자자보고 조심하라는 건 거의 불가능에 가깝지만 앞선 사례를 통해서 그래도 간접적으로는 예방할 수 있습니다.

경영자를 확인하는 겁니다. 그 외에 회사의 내부회계관리제도 관련 설계용역 수행여부를 확인할 수 있지만 결국 경영자의 도덕성이 가장 중요합니다. 경영자가 회사에 관심이 많고 주주환원에도 관심이 많다면 자연스럽게 내부통제에도 관심이 많아질거고 당연히 이런 사고들이 예방됩니다. 일정규모 이상의 회사를 운영하는 데 이 부분에 관심이 없을 수가 없고 당연히 관심을 가지게 될 수밖에 없는 부분입니다.

경영자의 중요성은 향후 이익추정에서도 중요하지만 내부통제영역에서도 가장 중요하다고 할 수 있습니다. 아이원스 사례만 봐도 경영자가 마음먹고 시스템을 개선하니 기존에 횡령이 발생했던 회사에서 앞으로 횡령이 발생할 가능성이 거의 없어보이는 회사로 바뀌고 있어 보입니다.

5. 결론

사실 회계사 일을 하면서 회사 내부통제가 얼마나 부실하고 얼마나 시스템이 열악한지를 많이 봤습니다. 제가 지금까지 직접 방문하거나 직간접적으로 회계감사/세무/재무 업무를 제공한 회사만 많진 않아도 100개가 넘습니다. 일을 하다보면 경영진에 대한 얘기를 무조건 듣게되는데 우연인지 경영진이 뛰어난 경우엔 시스템이 잘되어 있거나 잘 안되어있더라도 다른 장치를 통해 큰 문제가 없었습니다.

경영진의 가치관이 탁월해서 회계팀에도 굉장히 탁월한 사람이 뽑히고 다른 직원들도 중간에 내부통제에 어긋나는 편법을 절대로 안하는 경우도 많습니다. 군대로 치면 지휘관이 특별히 강조하는 사항은 부관들부터 말단 병사까지 절대로 어기는 법이 없는 것처럼요.

저도 투자하면서 과거에는 재무제표를 뜯어보거나 이익을 추정하는 데 8할 나머지를 2할정도 썼었습니다. 근데 지금은 경영진을 추적하는데 5할 이상을 쓰고 있습니다. 투자를 하면할수록 투자자가 세세한 부분을 챙길 수 없어서 경영진이 얼마나 중요한지 새삼 생각하게 됩니다. 오스템임플란트 사례에서 투자자가 절대 챙기지 못하는 부분에서 사고가 터지는 모습을 보니 새삼 경영진이 더 중요해 보입니다.