DDOLKONG

[절세의神] 10만 서학개미 1兆 넘게 벌었는데, 양도세 아끼는 방법 있다 본문

연간 수익 250만원 초과 시 양도세 22%

손실 난 주식 활용해 과세금액 낮출 수 있어

‘증여 직후 양도’ 전략은 올해까지만 가능

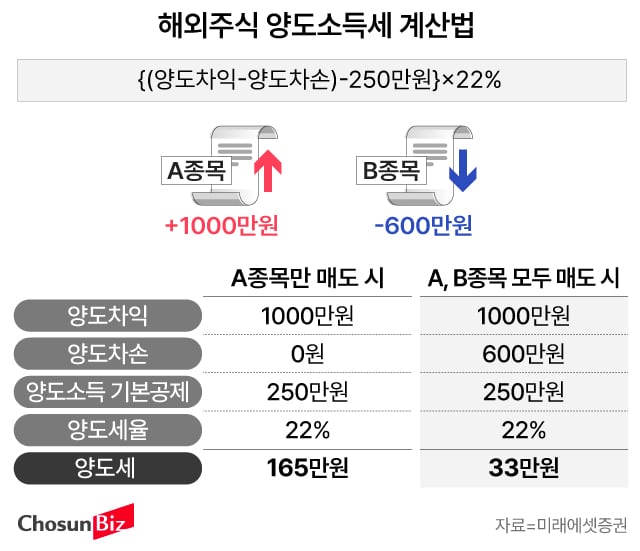

40대 박씨는 지난해부터 매달 미국 주식을 사들이고 있다. 손해를 본 종목도 더러 있지만, 수익률은 40%대로 높은 편이다. 지난해 1월에 1000만원어치 산 애플 주식은 주가가 무려 2배나 올랐다. 박씨는 애플 주식을 조만간 팔 예정이다. 문제는 양도소득세다. 해외주식은 국내주식과 달리 연간 250만원이 넘는 차익에 대한 양도세를 내야 한다. 박씨가 계산을 해보니 내야 할 세금은 165만원가량이었다. 세금으로 낼 돈을 줄일 방법은 없을지 박씨의 사례를 통해 알아보자.

해외 주식에 투자하는 ‘서학개미’가 가파르게 늘고 있다. 지속되는 국내 증시 부진으로 해외로 눈을 돌리는 국내 투자자들이 늘어난 결과다. 자신이 서학개미라면 한 해를 마감하기 전 꼭 따져봐야 할 것이 있다. 바로 양도세다. 양도세를 얼마나 줄이느냐가 투자 성패를 좌우하기도 한다.

양도세 부담은 만만찮다. 지난해 한 해에만 10만명의 서학개미가 해외주식 거래를 통해 총 1조1010억원을 벌었다고 신고했다. 1인당 1097만원 정도 양도차익을 올린 셈인데, 1인당 내야 할 세금만 평균 186만원이다. 어떤 주식을, 어떻게 파느냐에 따라 양도세는 다르게 매겨지기 때문에 매도 전략을 잘 짜는 것이 중요하다.

손실 난 주식 같이 팔면 양도세↓

해외주식 양도세는 투자로 번 돈에서 기본 공제액 250만원을 뺀 금액에 매기는 세금으로, 세율은 22%(지방세 포함)가 적용된다. 매년 1월 1일부터 12월 31일까지 실현한 양도차익을 기준으로 산정한다. 박씨가 만약 애플 주식을 올해 팔 경우 양도차익 1000만원에서 250만원을 제외한 750만원에 양도세가 매겨져 165만원가량을 세금으로 내야 한다.

이때 양도세를 줄일 수 있는 방법은 2가지다. 첫 번째는 ‘기본공제’를 활용해 매년 양도차익이 250만원이 넘지 않도록 주식을 분할해 매도하는 것이다. 두 번째는 ‘해외주식 양도차손 상계 처리’다. ‘손절’을 통해 전체 과세 대상 금액을 줄이는 방식이다. 같은 연도에 발생한 양도차익과 양도차손은 상계 처리가 가능하다는 점을 이용한 것인데, 양도세를 낮추는 데 효과적이다.

예를 들어 박씨가 보유 중인 해외 주식 중 마이너스(-) 600만원의 평가 손실을 기록 중인 종목이 있다고 가정해 보자. 박씨가 애플 주식과 함께 이 주식을 같은 해에 팔 경우 양도차익(1000만원)에서 양도차손(600만원)을 뺀 400만원에서 250만원 공제한 150만원에 양도세가 매겨져 내야 할 세금은 33만원으로 줄어든다. 상계 처리가 가능한 주식은 해외주식에만 국한되지 않는다. 국내주식 중 과세 대상에 해당하는 대주주·비상장·장외거래 주식도 양도세 계산 시 합산이 가능하다.

만약 박씨가 이 종목을 장기 투자하려고 했다면 이듬해에 다시 매수해 보유하면 된다. 환차손 등을 따져봐야 하지만, 박씨의 사례를 보면 양도세를 절감해 얻는 이익이 커 고려해 볼만한 방법이다. 박씨가 해외주식 양도차손 상계 처리로 아낀 양도세는 132만원이다.

다만 주의해야 할 점이 있다. 매도는 체결일 기준이 아닌 ‘결제일’ 기준이기 때문에 12월 31일 전에 결제될 수 있도록 여유 있게 매도 시점을 정하는 것이 중요하다. 해외주식의 경우 국가별로 결제일이 다르기 때문에 이 점도 유의해야 한다. 미국 주식의 경우는 결제일이 1영업일(T+1)이다. 놓치기 쉬운 부분이 환율 변동이다. 환차익도 250만원이 넘으면 양도세 적용 대상이다.

올해 가기 전 ‘증여 후 양도’해야 세금 0원

증여 후 양도를 통한 절세도 가능하다. 박씨가 박씨의 자녀에게 애플 주식 2000만원어치를 증여했다고 가정해 보자. 박씨의 자녀가 박씨로부터 이 주식을 증여받고, 곧바로 2000만원에 팔 경우 양도차익이 0원이 돼 내야 할 양도세는 없다. 공제 한도를 잘만 활용하면 증여세도 내지 않을 수 있다. 증여세는 10년간 미성년 자녀 2000만원, 성년 자녀 5000만원, 배우자 6억원까지 비과세된다. 박씨의 자녀가 성년이 아닌 미성년자여도 10년 내 증여한 자산이 없다면 전액 비과세 된다. 배우자 증여를 활용하면 해외 주식으로 얻은 수익이 수억원이어도 양도세·증여세를 내지 않을 수 있다.

다만 이런 절세 방법은 내년부터 불가능해질 것으로 보인다. 증여받은 주식의 가격을 증여자가 ‘최초 매수’한 주가로 계산해 양도세를 계산하도록 하는 법 개정이 추진되기 때문이다. 증여 시점으로부터 1년이 지난 후 양도해야 지금과 같이 증여가액을 취득가액으로 인정받을 수 있다.

해외주식 양도세는 이듬해 5월 확정 신고를 하면 된다. 원천징수가 아니라 투자자가 자발적으로 신고·납부해야 하는 만큼 주의가 필요하다. 신고서엔 주식 종목과 매수매도 일시, 가격, 주식 수를 모두 기재해야 하고 직접 세금도 산출해야 한다. 양도세를 신고하지 않은 경우 나중에 20%의 가산세를 내야 하고, 실제 금액보다 적게 신고하는 경우에도 10%의 가산세가 부과된다.

https://n.news.naver.com/article/366/0001035541