DDOLKONG

[연준와처] 미국 재무부 3분기 자금조달 결과 본문

3월 31일 만기가 돌아오는 장기국채의 경우 연준은

3월의 QT 목표로 계산 그러나 재무부는 결제일 기준

7월 31일에 재무부가 발표하는 QRA에 관심 가져야

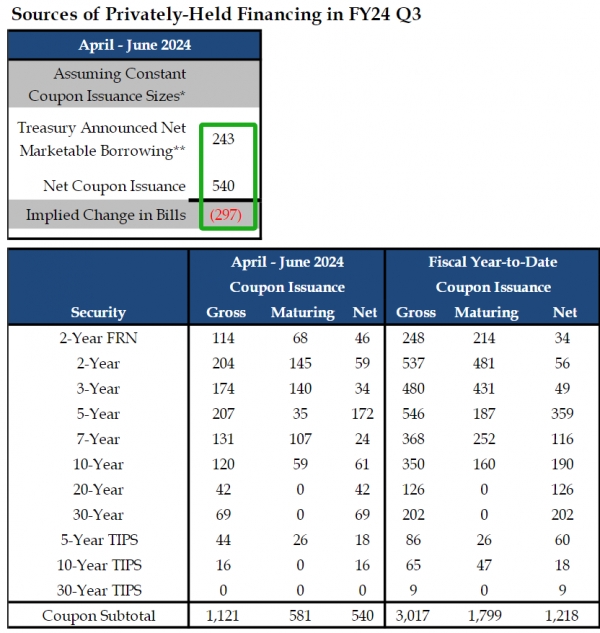

[이코노미21 양영빈] 지난 3분기(회계연도 2024) 미국 재무부의 자금조달 결과를 보면 재무부의 의도를 조금은 엿볼 수 있다. 먼저 올해 1월 31일 발표한 자금조달 계획(QRA, Quarterly Refunding Announcement)에서 재무부가 예상한 3분기 자금조달 계획은 다음과 같다(이하 단위는 10억달러).

1월 31일 예상한 4~6월 자금조달 계획

1월 31일 재무부가 예상한 3분기(4~6월)의 총 Net Marketable Borrowing은 202였다. 이중에서 장기국채는 447, 단기국채는 -245였다. Net Marketable Borrowing은 시장이 소화해야할 미국 국채 총량을 의미한다. 현재는 QT가 진행 중이므로 연준이 QT에 의해 시장에 밀어내는 물량까지 포함한다.

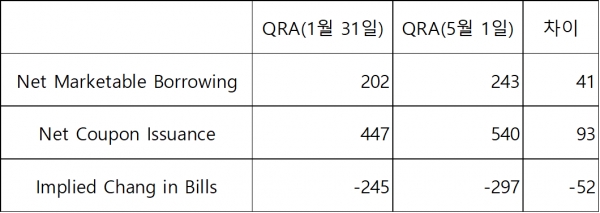

QT 물량은 정해진 것이다. 따라서 1월 31일 재무부가 예상한 것과 5월 1일 재무부가 발표한 QRA를 비교하면 재무부의 자금조달 계획 변경 정도를 알 수 있다. 다음은 5월 1일 재무부의 QRA다.

5월 1일 예상한 4~6월 자금조달 계획

총 Net Marketable Borrowing은 243으로 증가했고, 이중에서 장기국채는 540, 단기국채는 -297이었다. 두 QRA를 비교해보면 5월 발표치가 1월 31일 발표치보다 총 Net Marketable Borrowing은 41만큼 증가했음을 알 수 있다. 장기국채는 발행은 93이 증가했고 단기국채는 52가 더 감소했다.

재무부에게 더욱 중요한 것은 시장이 소화해야 할 국채 규모보다는 순발행으로 표현되는 순자금 조달이다. 총 Net Marketable Borrowing이 41 증가한 것은 QT는 변하지 않았으므로 그만큼 자금조달 금액이 늘어난 것을 의미한다.

전통적으로 재무부는 국채를 발행할 때 단기국채가 전체에서 차지하는 비율을 15~20% 정도에서 유지하려고 한다. 그러나 최근의 흐름을 보면 단기국채가 전체 국채에서 차지하는 비율이 21.7%로 여전히 높은 수준임을 알 수 있다.

2008년 금융위기 직후, 팬데믹 직후와 부채한도 타결 직후에 단기국채 비율이 급증했다. 이것은 재무부가 급하게 자금조달을 할 때 단기국채를 통한 자금조달을 선호했음을(또는 용이했음을) 의미한다. 대체로 단기국채 비율이 위기 이전 수준을 회복한 것이 2년 정도의 시간이 걸렸음을 알 수 있으며 이것은 부채한도 타결 이후 늘어난 단기국채 비율이 정상화하는데 앞으로 시간이 좀 더 걸릴 것을 암시한다.

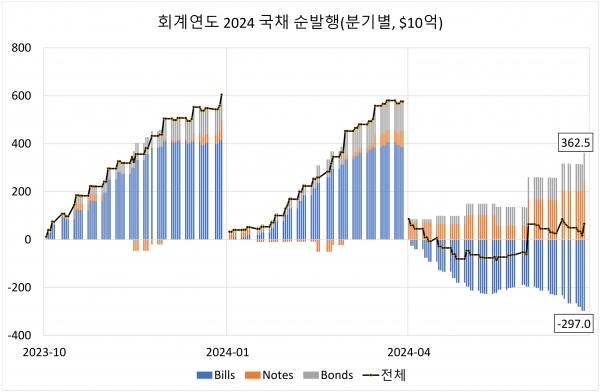

Net Marketable Borrowing은 재무부의 국채 순발행 금액과 연준이 QT에 의해 시장으로 밀어내는 국채 물량의 합이다. 재무부가 발표한 회계연도 2024년의 국채 순발행 상황은 다음과 같다.

Net Marketable Borrowing과 순발행의 관계는 다음과 같다.

Net Marketable Borrowing = 순발행 + QT

회계연도 2024 3분기(4~6월)에 재무부는 단기국채(Bills)를 -297 순발행했다. 마이너스 값은 만기도래한 금액이 총발행보다 많았음을 의미한다. 이 수치는 5월 1일 발표한 QRA에서 밝힌 두 번째 그림의 Implied Change in Bills의 수치와 일치한다. 두 수치가 일치한 것은 4~6월에는 연준이 국채를 대상으로 QT를 했을 때 단기국채를 전혀 사용하지 않았음을 의미한다. 즉 이 기간에 연준은 국채를 대상으로 한 QT를 할 때 전량 장기국채를 대상으로 했던 것이다.

연준과 재무부는 QT를 계산할 때 어느 날에 산입하는 것에서 차이가 난다. 장기국채는 월 중순이나 월말이 만기가 돌아오는데 3월 31일 만기가 돌아오는 장기국채의 경우 연준은 이것을 3월의 QT 목표로 계산한다. 그러나 재무부는 결제일을 기준으로 한다. 3월 31일은 일요일이었고 따라서 이날 만기가 돌아오는 것은 4월 1일로 이월돼 결제되기 때문에 재무부가 계산하는 3분기(4~6월) Net Marketable Borrowing에 포함된다.

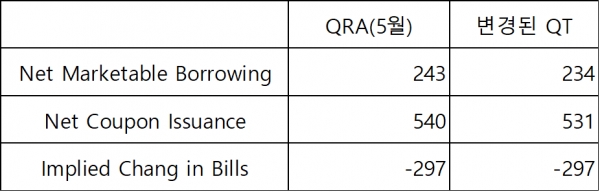

3분기 QT는 3월 31일 39.5, 4월 60, 5월 60, 6월 9였으며 총 168.5였다. 따라서 이 기간의 장기국채 Net Marketable Borrowing은 전부 531(=362.5+168.5)이 된다. 이것을 표로 나타내면 다음과 같다.

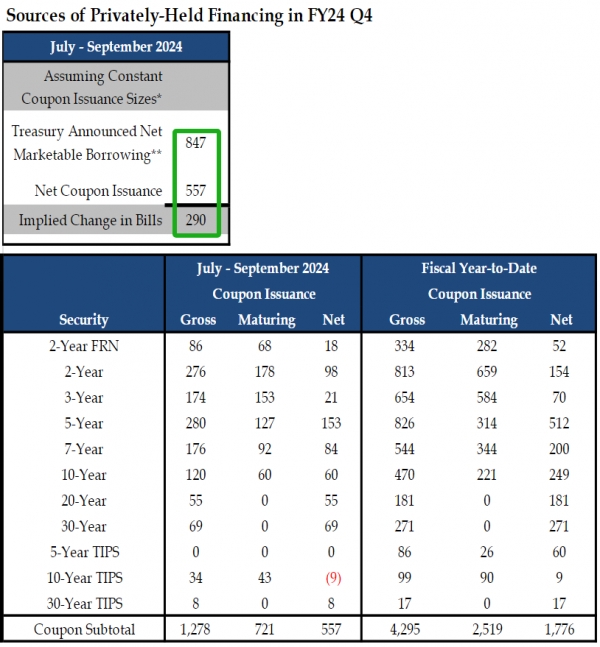

이제 중요한 것은 한 달 뒤 7월 31일에 재무부가 발표하는 QRA다. 이 때 발표한 7~9월의 자금조달 계획이 다음의 5월 QRA 예상과 차이가 얼마나 나느냐가 관건이 된다.

5월 1일 예상한 7~9월 자금조달 계획

7월은 미국 대선을 목전에 둔 시기이다. 이 기간의 재무부 자금조달 계획은 잘해도 칭찬과 비판을 동시에 받을 수밖에 없는 운명이다. 재무장관 옐런은 과연 어떤 결정을 내릴 것인가? 7월 31일 발표되는 QRA는 올해 QRA에서 가장 주목을 받는 자금조달 계획이 될 것이다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1013712