DDOLKONG

미·유럽 국채에 투자한 일본농림은행 대규모 손실 예상...이유는? 본문

해외 채권 630억달러 매각...손실 95억달러

일본 장기국채 수익률 너무 낮아 해외채권에 투자

장·단기국채 수익률이 역전이 된 시기에는 농림은행의

단기로 조달한 자금을 장기국채에 투자할 경우 손실 발행

미 기준금리 인하 예상폭이 작아져 늘어나는 헤지비용 감당 못해

[이코노미21 양영빈] 일본농림은행은 향후 대규모 해외 채권(주로 미국, 유럽 국채)를 매각하기로 했다. 농림은행이 매각할 규모는 630억달러이고, 예상 손실은 95억달러다.

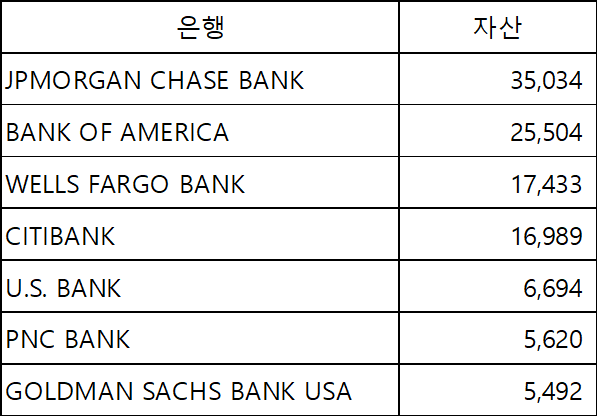

일본농림은행은 2024년 3월말 자산 규모가 100조엔(6600억달러, 이하 1달러당 150엔 기준)에 달하는 초대형 은행이다. 농림은행은 농업, 임업, 수산업 종사자들을 주요 고객으로 하는 은행으로 예금은 주로 일본 국내 예금자들의 엔화다. 미국은행들과 자산규모를 비교해 보면 3월 말 기준으로 U.S. Bank 다음으로 6위에 해당한다.

미국은행 자산 비교(1억달러)

농림은행의 투자 포트폴리오는 다음과 같다. 2024년 3월 말 기준으로 31.3조엔(2100억달러)의 채권(주로 미국국채와 유럽 국채)에 투자하고 있음을 볼 수 있다. 농림은행이 해외 국채에 많은 투자를 하는 것은 일본 장기국채 수익률이 너무 낮기 때문이다.

농림은행의 투자 포트폴리오에서 미실현 손익(손실)을 보면 다음과 같다. 2024년 3월 현재 채권에서만 2조1923억엔(137억달러)의 미실현 손실이 발행하고 있다.

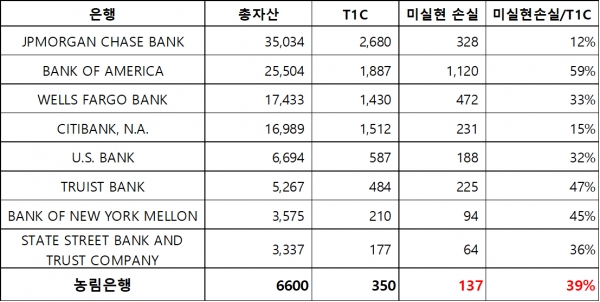

농림은행의 미실현 손실을 현재 미국은행과 비교해 보면 다음과 같다.

표를 보면 2024년 3월 현재 농림은행의 미실현 손실 금액이나 기본자본(T1C, Tier 1 Capital) 대비 미실현 손실의 비율이 다른 은행에 비해서 아주 높은 편은 아님을 알 수 있다.

일본농림은행과 미국은행들의 자금 조달 방식에서 큰 차이점이 있다. 일본농림은행의 예금은 엔화로 구성돼있고 미국국채를 매입하기 위해서는 달러로 환전을 해야 한다. 농림은행은 이른바 낮은 금리의 엔화를 조달해서 높은 금리의 미국국채에 투자하는 엔캐리 트레이드를 한 것이다. 일본 재무부나 일부 금융기관들은 미국국채를 매입할 때 환헤지를 하지 않지만 브래드 새쳐(@Brad_Setser)에 의하면 농림은행은 미국채권에 투자할 때 환위험을 헤지한다.

농림은행은 단기로 자금을 조달해 장기국채(예를 들면 10년물 미국국채)에 투자하는 방식을 기본으로 한다. 이때 단기 자금은 대체로 3개월(또는 그 이상)을 만기로 한다. 따라서 농림은행은 매 3개월마다 헤지를 롤오버해야하는데, 이런 계약은 장기계약으로 Cross Currency Basis Swap 방식을 통해서 환위험을 헤지한다. 문제는 연준의 금리인상이 이런 방식의 환헤지에 손실을 가져온 것이다. (참조: https://x.com/yang_youngbin/status/1721331815930335388)

다음은 10년물과 3개월물의 수익률 차이와 연준의 기준금리 인상을 보여준다.

연준이 기준금리를 인상하기 시작한 2022년 3월부터 10년물과 3개월물의 스프레드는 역전이 벌어지고 2022년 하반기에는 거의 0수준에 도달한 후 그 이후에는 마이너스 값을 유지하고 있다. 장기와 단기국채 수익률이 역전이 된 시기에는 농림은행의 단기 부채로 자금을 조달하고 장기국채에 투자하는 방식은 오히려 손실을 가져오게 된다. 환율 변동성 위험을 회피하기위해 장기 계약으로 환헤지를 했지만 장기 계약(Cross Currency Basis Swap)이라는 올무에 잡혀 버린 것이다.

정확히 알 수는 없지만 올해 초반에 시장이 6번의 금리인하를 예상했을 때 조금만 더 버티면 된다는 생각을 했던 것 같다. 그러나 예상과 달리 시간이 흐름에 따라 금리인하 예상폭이 작아짐에 따라 더 이상 늘어나는 헤지비용을 감당하지 못했던 것으로 보인다.

농림은행은 이전에도 큰 손실을 본 적이 있다. 바로 2009년 금융위기 때인데 ABS(자산유동화 증권)에 투자한 것에서 손실이 발생해 당시 금액으로 1.9조엔(당시 환율 100엔/달러)을 자본 확충에 썼던 경험이 있다. 1.9조엔을 당시 환율인 달러당 100엔으로 환산하면 190억달러에 해당한다. 이번 손실로 농림은행은 1.2조엔(현재 환율로 75억달러) 자본 확충을 계획하고 있다.

당시보다 규모는 작았지만 여전히 유행만 좇다가 외통수에 걸리는 행위를 반복하고 있어 농림은행의 리스크 관리가 문제가 있음을 알 수 있다.

이번에는 Cross Currency Basis Swap 형태의 장기계약 환헤지를 했지만 투자 상대국의 수익률 역전폭이 크고 지속시간이 길다면 환헤지가 모든 위험을 제거할 수 없음을 보여주었다. 특히 단기로 자금을 조달하고 장기금융상품에 투자하는 방식은 수익률 역전이 있을 때 매우 위험함을 보여준 사건이다.

장기간에 걸친 미국국채 10년물과 3개월물의 수익률 차이는 다음과 같다.

현재의 수익률 역전은 그 어느 때 보다 길고 크다. 재무제표를 통해서 본 일본농림은행의 24년 3월의 미실현 손실은 여전히 2조1923억엔(137억달러)이며 이것은 아직도 문제가 해결되고 있지 않음을 보여준다. 농림은행은 사실상 공기업으로 볼 수 있어 최후의 보루로 일본중앙은행이 구제금융에 나설 수 있지만 아마 이런 보이지 않는 안정장치가 도덕적 해이를 가져와 이번 사태를 일으킨 주범일 수도 있다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1013697