DDOLKONG

재무부 국제 자본시스템(TIC)을 아시나요? 본문

매월 미국과 해외의 국채, MBS, 주식, 회사채 거래·보유 발표

국경을 넘어선 금융기관에 예탁된 증권의 원 소유주 파악 못해

새쳐 “중국 보유 국채는 중국 외 벨기에 등 보유 물량까지 포함해야”

중국이 미 국채를 매각하고 있고 탈달러화 진행 중이라고 단언하면 안돼

[이코노미21 양영빈] 재무부 국제자본시스템(TIC, Treasury International Capital System)은 매월 미국과 해외의 국채, MBS, 주식, 회사채 거래 및 보유 현황을 발표한다. 이전에는 전체 금액을 보여 주었지만 이제는 금액의 변동 이유를 같이 발표해 해외의 미국 증권 보유를 좀 더 입체적으로 파악할 수 있다. 예를 들어 중국의 미국 국채 보유 금액이 지난달에 비해서 100억달러 감소한 경우에 이 감소가 중국이 직접 국채를 매각한 것에 인한 수량 변화에 의한 것인지 아니면 국채 가격의 감소에 의한 것인가를 판단할 수 있다.

TIC 중에서도 특히 중국의 미국국채 보유 금액은 많은 사람들이 관심을 가진다. 미국과 중국의 무역전쟁, 중국 주도의 BRICS 결성 등으로 인해 성급한 분석가들은 중국 또는 일부 지역의 탈달러화를 점치곤 하는데 중국의 미국 국채 소유 감소가 주요한 근거로 제시되기도 한다.

중국의 미국 국채 소유 변화는 다음과 같다.

그림을 보면 중국은 보유한 미국 국채를 팔고 있어 이른바 탈달러화(de-dollarization)를 시작하고 있는 것으로 해석할 수 있다. 2022년 1월부터 현재까지 2600억달러의 국채를 팔아 치웠다고 볼 수 있지만 여기에는 중국이 실제로 매각한 것과 연준의 금리인상으로 가격이 하락해서 생긴 것이 섞여 있다. 또한 가격변화나 실제 매각보다 더 중요한 것은 TIC 데이터 자체가 가지는 한계다.

이 데이터의 한계에 대해서 재무부는 다음과 같이 말한다.

(참조: https://home.treasury.gov/data/treasury-international-capital-tic-system-home-page/help-files/estimating-holdings-of-treasury-securities)

“이 자료는 한계가 있다. 예를 들어 독일 투자자가 미국 국채를 사고

그것을 스위스 은행에 예탁하면 이 국채는 스위스 명의로 분류된다…”

이런 현상을 ‘예탁 편향(custodial bias)’라고 부른다. 국경을 넘어선 금융기관에 예탁된 증권의 원 소유주를 파악하기는 매우 어렵다. 예를 들어 스위스 은행이나 케이먼 군도에 예탁된 미국 국채의 원 소유주가 누구인지 알 수 있는 권한이 미국 재무부에 없기 때문이다. 따라서 미국의 사법관할지역을 벗어난 곳에 위치한 해외 은행이 보유한 미국 국채의 소유주는 해당 증권이 예탁되어 있는 지역으로 증권의 소유자를 정하는 관례를 따른다.

예탁 편향의 주요 거점은 벨기에, 케이먼 군도, 룩셈부르크, 스위스, 영국, 아일랜드 등이다. 2024년 4월 기준으로 이들이 보유한 미국 국채는 2.33조달러로 현재 전체 해외부문이 보유한 미국국채 8.1조달러의 29%를 차지하고 있다.

미국의 대외무역에 대한 전문가인 브래드 새쳐는 중국의 보유 국채를 볼 때 중국으로 편입된 물량외에 벨기에, 룩셈부르크의 보유 물량까지도 같이 봐야 한다는 의견을 내고 있다. 최근에는 골드만 삭스의 보고서에서도 브래드 새쳐와 같은 의견을 내 중국이 보유한 미국 국채는 벨기에와 룩셈부르크의 보유분까지 포함해서 보는 의견이 많아졌다.

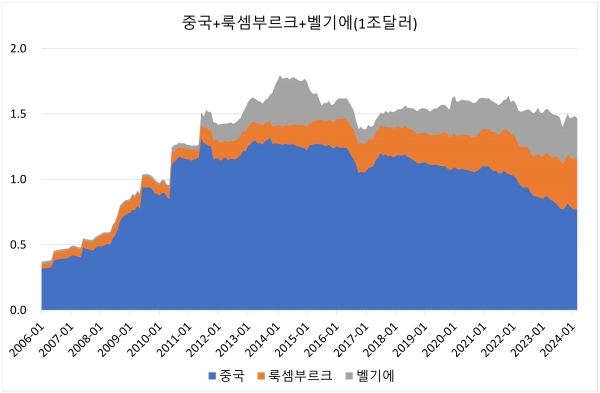

다음은 중국, 벨기에, 룩셈부르크의 미국국채 보유 물량을 같이 본 것이다.

중국만 따로 떼어놓고 봤을 때는 2018년 1월 대비 거의 4000억달러가 감소했지만 같이 본 것은 같은 날짜 대비 거의 변화가 없다. ‘예탁 편향(custodial bias)’을 정확히 분류해내기는 매우 어렵지만 TIC 데이터를 그대로 받아들여 탈달러화가 진행되고 있다고 판단하기에는 너무 이르다.

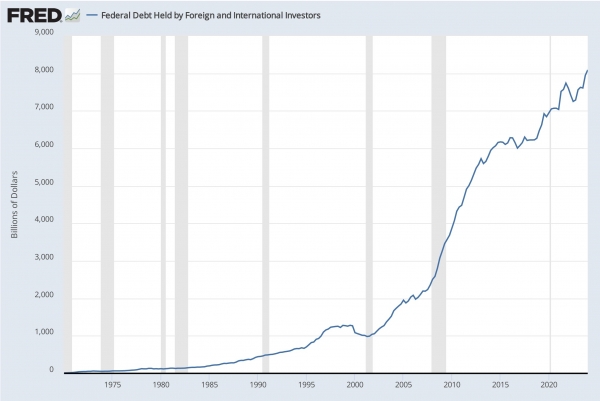

다음은 해외 부문 전체의 미국국채 보유 현황이다.

최근의 증가세가 눈여겨 볼만하다. 연준의 금리인상으로 국채가격은 하락했지만 전세계적으로는 여전히 미국의 국채를 매입하고 있음을 알 수 있다. 가격하락에 의한 보유 포지션의 가치하락을 뛰어넘는 신규 매수가 있었음을 알 수 있다.

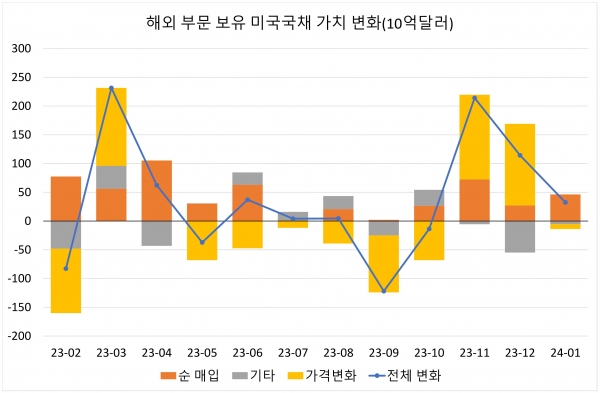

다음은 2023년 2월부터 2024년 1월까지 해외 부문이 보유한 미국국채 포트폴리오의 가치 변화를 분해해서 본 것이다.

노란 색은 보유 증권의 가격변화에 의한 것이고 대체로 음수였다. 주황색은 해외 부문이 매달 매입한 것을 보여주면 이 기간 내내 플러스였다. 중국만 봤을 때는 탈달러화가 진행되고 있다고 볼 수 있지만 전세계를 함께 봤을 때는 탈달러화가 성급한 추론이라고 할 수 있다.

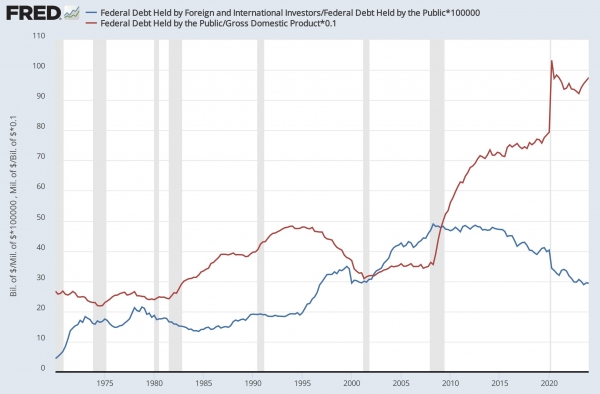

물론 미국 재무부가 2008년 금융위기, 2020년 코로나 팬데믹을 거치면서 추가로 발행한 미국부채 규모 대비 해외 부문이 보유한 미국국채의 비율 자체는 감소했다.

빨간색은 미국 GDP 대비 미국 부채 비율이다. 파란색은 미국 국채 중에서 해외 부문이 보유한 비율이다. 2008년 금융위기를 정점으로 50%에서 30%로 떨어지고 있다. 그러나 이것은 해외가 미국국채 보유를 줄인 것이 아니라 미국이 너무 많은 국채를 발행한 결과다. 그림을 보면 대체로 빨간색이 오르고 있을 때 파란색은 감소하고 빨간색이 하락할 때 파란색(해외 부문)은 증가함을 볼 수 있다. 따라서 비율로 본 것을 근거로 해외 부문이 미국 국채를 외면하고 있다는 판단을 하기에는 무리가 있다.

현실은 생각보다 매우 복잡하다. TIC 데이터 하나만으로 중국이 미국 국채를 매각하고 있고 탈달러화가 진행되고 있다고 섣불리 단언해서는 곤란하다. 자신의 포지션에 유리한 방향으로 TIC를 볼 것이 아니라. 좀 더 입체적이고 전체적인 시각으로 TIC 데이터를 바라 봐야 한다. [이코노미21]

http://www.economy21.co.kr/news/articleView.html?idxno=1013657