DDOLKONG

중국 반도체 개별소자 시장동향 본문

반도체 개별소자는 단일 기능 반도체로 반도체 산업에서 가장 중요한 요소

중국, 현재 대부분의 반도체 개별소자 수입에 의존

반도체 개별소자(혹은 디스크리트 소자, Discrete device)는 비메모리반도체의 중요 요소로서 단일 기능이 있고 독립적으로 패키징 돼있어 단독으로 작동할 수 있는 반도체 소자다. 반도체 개별소자는 전자 회로에서 기초적이고 핵심적인 역할을 하며 다양한 전자 시스템을 구성하는 기초 소자다.

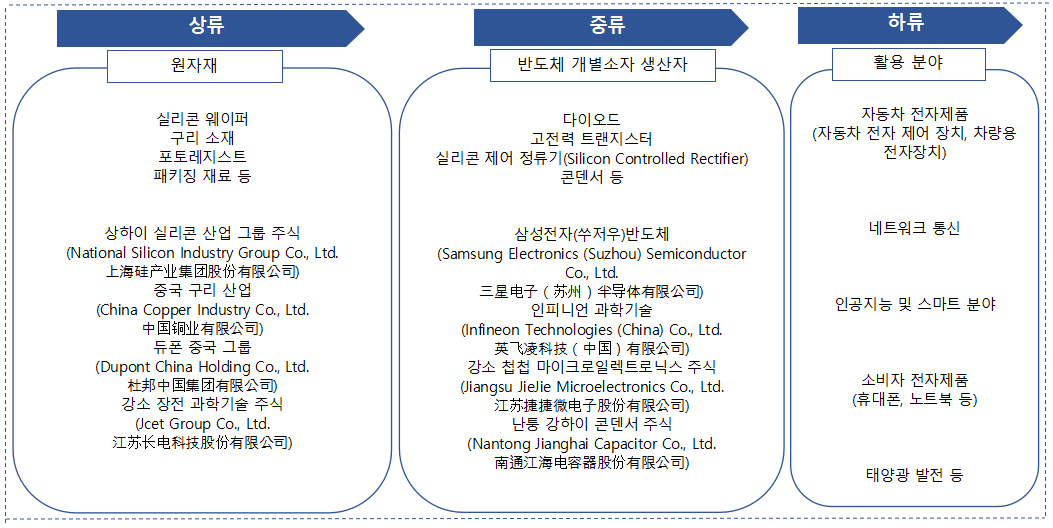

산업 가치사슬

반도체 개별소자 산업 가치사슬 상류는 원자재(실리콘 웨이퍼, 구리 소재, 포토레지스트, 패키징 재료 등)를 취급하는 업체들로 구성되며, 중류는 다이오드, 고전력 트랜지스터, 실리콘 제어 정류기, 콘덴서 등의 제조회사로 구성된다. 하류에는 자동차 전자제품(자동차 전자 제어 장치, 차량용 전자장치), 네트워크 통신, 인공지능 및 스마트 분야, 소비자 전자제품(휴대폰, 노트북 등) 태양광 발전 등 반도체 개별소자 제품을 활용하는 업체들이 광범위하게 포함된다.

<중국 반도체 개별소자 산업 가치사슬>

[자료: 중상산업연구원(中商产业研究)]

시장 동향

WSTS(세계 반도체 무역통계 기관) 자료에 따르면 코로나의 영향으로 2020년 글로벌 반도체 개별소자 시장 규모는 다소 주춤했으나 2021년부터는 다시 성장세를 회복하고 매년 증가했다. 2021년 글로벌 반도체 개별소자 시장 규모는 303억 달러로 전년 대비 27.4% 증가했으며 2023년 시장 규모는 393억 달러에 달했다.

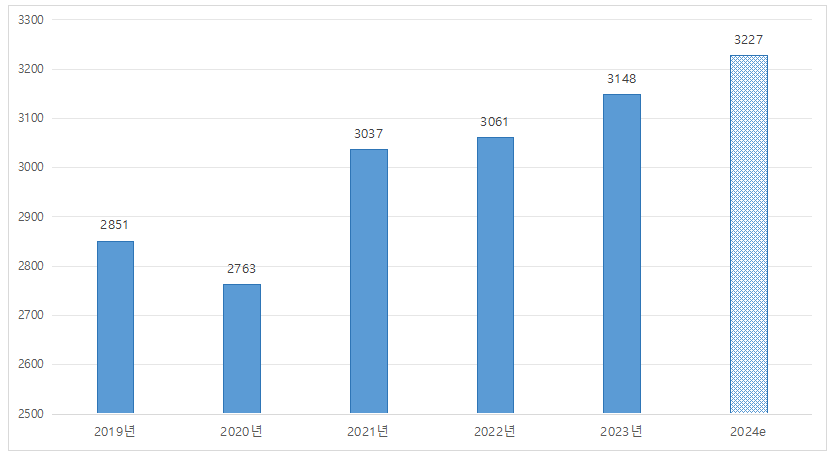

전 세계적으로 전자 제품에 대한 수요가 증가하고 혁신기술이 접목된 신제품이 지속 출시되면서 글로벌 반도체 산업은 더 방대해지고 있다. 중국 반도체 개별소자의 시장 규모도 꾸준히 성장하고 있다. 중상산업연구원 자료에 따르면 2023년 중국 반도체 개별소자 시장 규모는 3148억 위안에 달하고 지난 5년간 연간 복합성장률(CAGR)은 2.5%로 나타났다. 2024년에는 3227억 위안까지 확대될 것으로 보인다.

<2019~2024년 중국 반도체 개별소자 시장 규모 변화>

(단위: 억 위안)

*2024년은 예상치

[자료: 중상산업연구원(中商产业研究)]

사물 인터넷(IoT), 웨어러블 기기, 클라우드 컴퓨팅 및 빅데이터 등 AI시대 새로운 반도체 활용 분야가 급속도로 발전함에 따라 각 분야의 반도체 개별소자에 대한 수요 역시 폭증하고 있다. 이러한 상황에서 중국의 반도체 개별소자 생산량은 안정적인 증가세를 유지하고 있다. 중상산업연구원 자료에 따르면 2023년 중국의 반도체 개별소자 생산량은 7875억 개로 전년 대비 85억 개 증가했으며 2024년에는 7933억 개에 달할 것으로 예상된다.

반도체 산업이 빠르게 발전함에 따라 중국에서도 많은 기업들이 반도체 개별소자 생산과 연구 개발 사업에 뛰어들고 있으며, 이에 따라 반도체 개별소자 기업 수도 지속 증가하고 있다. 기업 신용도 조사 기관(企查查) 데이터에 따르면 2024년 3월 말까지 중국 반도체 개별소자 관련 기업 수는 약 4만3600개에 달하며, 2023년 신규 기업 등록 수는 1만3520개로 1년 사이 급증한 것으로 나타났다.

수출입 동향

중국의 반도체 개별소자는 주로 수입에 의존하고 있어 수입액이 수출액에 비해 현저히 높다. 2023년 중국 반도체 개별소자 수출액은 1억5475만 달러에 불과했지만, 수입액은 5억5911만 달러로 수출액 대비 약 4배 높게 나타났다.

여전히 반도체 개별소자에 대한 수입의존도가 매우 높은 편이나, 2022년 대비 2023년 수입액은 소폭 감소한 것에 비해 수출액은 증가했다. 2023년 수출액은 1억5475만 달러로 전년 대비 13.5% 증가했다.

중국의 반도체 개별소자 주요 수입 국가 및 지역은 대만, 영국, 필리핀 순이다. 대한 반도체 개별소자 수입액은 최근 2년간 지속 증가하고 있는데, 2023년에는 전년 대비 14.2% 증가한 1252만2000달러로 확인됐다.

<2022~2023년 중국 반도체 개별소자 주요 수입 국가 및 지역>

(단위: US$ 천, %)

| 순위 | 지역 | 2022년 | 2023년 | ||

| 수입액 | 증감률 | 수입액 | 증감률 | ||

| 1 | 중국 | 75,532 | - | 111,692 | 47.9 |

| 2 | 대만 | 110,984 | - | 108,283 | -2.4 |

| 3 | 영국 | 105,798 | - | 102,700 | -2.9 |

| 4 | 필리핀 | 70,648 | - | 60,735 | -14.0 |

| 5 | 일본 | 55,782 | - | 55,761 | 0 |

| 6 | 말레이시아 | 47,433 | - | 33,101 | -30.2 |

| 7 | 독일 | 36,456 | - | 17,335 | -52.4 |

| 8 | 스위스 | 14,274 | - | 15,219 | 6.6 |

| 9 | 한국 | 10,966 | - | 12,522 | 14.2 |

| 10 | 헝가리 | 1,847 | - | 8,581 | 364.6 |

*주: 상기 순위는 2023년 수입액 기준

[자료: KITA]

경쟁 동향

유럽과 미국에서 처음 개발되기 시작한 반도체 개별소자는 이후 일본과 한국 기업들이 우수한 기술력을 바탕으로 경쟁우위를 확보해 현재는 글로벌 반도체 개별소자 시장을 이끌고 있다. Infineon, ONSemiconductor, STMicroelectronics 등 글로벌 선도 반도체 제조업체들은 오랜 기간 중국 반도체 개별소자 시장의 고급 응용 분야 수요를 도맡고 있다. 소수 업체가 독점하고 있다 보니 제품 가격도 매우 높게 형성돼 있다.

최근 몇 년간 중국 반도체 개별소자 산업의 경쟁 구도는 글로벌 제조업체와 중국 로컬 제조업체가 공존하는 구도를 보이고 있다. 중국 반도체 개별소자 기업은 자체 기술력을 확보하기 위해 막대한 자원을 연구·개발에 투입하고 있으며 기술혁신을 통해 시장 점유율을 확대해 나가려 하고 있다. 특히 다이오드(diode), 모스 펫(MOS FET), IGBT 등 다양한 분야로 세분화해 괄목할 만한 발전을 이루고 있으며, 대표적으로 China Resources Microelectronics(华润微电子控股有限公司), Hangzhou Silan Microelectronics(杭州士兰微电子股份有限公司), Yangzhou Yangjie Electronic Technology(扬州扬杰电子科技股份有限公司), Jilin Sino-Microelectronics(吉林华微电子股份有限公司) 등의 기업이 있다.

유통구조

중국 반도체 개별소자 제조업체의 유통 방식은 생산 판매 병행, 대리상 판매, 온라인 플랫폼(1688, 世强硬创전자부품 플랫폼, 爱采购 플랫폼 등) 기반 판매 등으로 다양하다.

시사점

반도체 개별소자는 통신, 소비자 전자제품, 자동차 전자제품 등 광범위한 분야에서 다양하게 응용되고 있다. 사물인터넷, 5G, 신에너지 자동차 등 각국이 전략 산업으로 내세우는 신산업이 빠르게 발전함에 따라 반도체 개별소자의 수요도 향후 지속 증가할 것으로 보인다.

https://dream.kotra.or.kr/kotranews/cms/news/actionKotraBoardDetail.do?pageNo=1&pagePerCnt=10&SITE_NO=3&MENU_ID=170&CONTENTS_NO=1&bbsGbn=01&bbsSn=243,254,403,257&pNttSn=216423&recordCountPerPage=10&viewType=&pNewsGbn=&pStartDt=&pEndDt=&sSearchVal=&pRegnCd=&pNatCd=&pKbcCd=&pIndustCd=&pHsCode=&pHsCodeNm=&pHsCdType=&sSearchVal=