DDOLKONG

[공유]【건보료】 건강보험료 피부양자 자격 요건 개정사항 본문

안녕하세요. 여러분의 세금지킴이 미네르바올빼미입니다.

그제 헤럴드경제에 "건강보험료 피부양자 자격" 관련 기사가 실렸습니다.

남편이 연금소득이 연간 2천만 원이 넘어서 건강보험료 피부양자 자격이 박탈되었는데, 그 배우자도 건보료 피부양자 자격이 박탈되었다는 기사였는데요..

건강보험료 피부양자 자격에 대해 영상을 찍어봤습니다.

건보료 피부양자 자격은 굉장히 내용이 어렵고, 복잡한데요...쉽게 설명해 보려고 했는데 그래도 쉽지 않네요.

자세한 내용은 아래 영상 참고하세요.

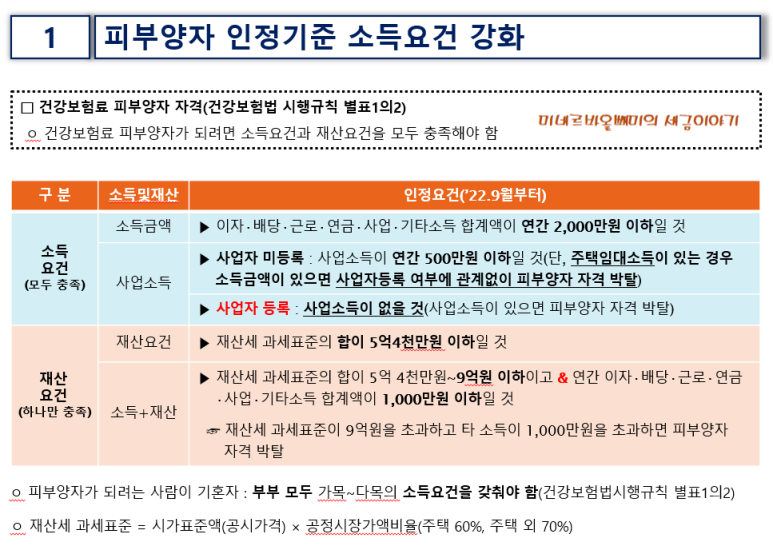

1. 건강보험료 피부양자가 되려면 소득요건과 재산요건을 모두 충족해야 합니다.

건강보험료 피부양자가 되려면 소득요건과 재산요건을 동시에 갖춰야 합니다.

- 소득요건

1) 이자, 배당, 근로, 연금, 사업, 기타소득

이자, 배당, 근로, 연금, 사업, 기타소득 합계액이 연간 2천만 원 이하이어야 합니다.

종전까지는 이자 등 소득금액 합계액이 연간 3,400만 원 이하이면 소득요건을 충족한 것으로 인정했으나 2022.9월부터 이자, 배당, 근로, 연금, 사업, 기타소득 합계액이 등 소득금액 합계액이 연간 2천만 원을 초과하면 피부양자 자격이 박탈됩니다.

2) 사업소득

이자 등 소득금액 합계액이 연간 2천만 원을 초과하지 않더라도 사업소득이 아래의 요건에 해당하면 피부양자 자격이 박탈됩니다.

사업소득은 사업자등록이 된 경우와 되어 있지 않은 경우로 구분해서 판단합니다.

① 사업자등록이 안 된 경우

사업소득이 연간 500만 원을 초과하면 피부양자 자격이 박탈됩니다.

다만 주택임대소득이 있는 경우에는 소득금액이 10원이라도 있으면 사업자등록 여부에 상관없이 피부양자 자격이 박탈됩니다.

② 사업자등록이 된 경우

사업자등록이 되어 있다면 사업소득이 10원이라도 있으면 피부양자 자격이 박탈됩니다.

이때 사업소득은 다음과 같이 계산합니다.

사업소득 = 수입금액 - 필요경비

2. 재산요건

재산요건은 아래의 두 가지 요건 중 한 가지만 충족해도 요건을 충족한 것으로 봅니다.

1) 재산세 과세표준 합이 5.4억 원 이하

재산세 과세표준은 다음과 같이 계산하며, 이렇게 계산한 재산세 과세표준 합계액이 연간 5억 4천만 원 이하이면 재산 요건을 충족한 것으로 봅니다.

재산세 과세표준 = 시가표준액(공시가격) × 공정시장가액비율(주택 60%, 주택 외 70%)

2) 재산세 과세표준 합이 5.4억 초과 9억 원 이하 & 연간 소득금액 합계액이 1천만 원 이하

재산세 과세표준이 5.4억 원을 초과하더라도 9억 원을 넘지 않고, 이자 등 소득금액 합계액이 연간 1천만 원을 넘지 않으면 재산요건을 충족한 것으로 봅니다.

예를 들어 연간 소득금액 합계액이 8백만 원이고, 재산세 과세표준 합계액이 7억 원인 경우

소득금액 합계액이 연간 2천만 원 이하이므로 소득요건을 충족하고 있고. 재산세 과세표준 합계액이 9억 원 이하이고 소득금액이 연간 1천만 원 이하로서 재산요건도 충족하고 있으므로 사례의 납세자는 피부양자로 인정이 가능합니다.

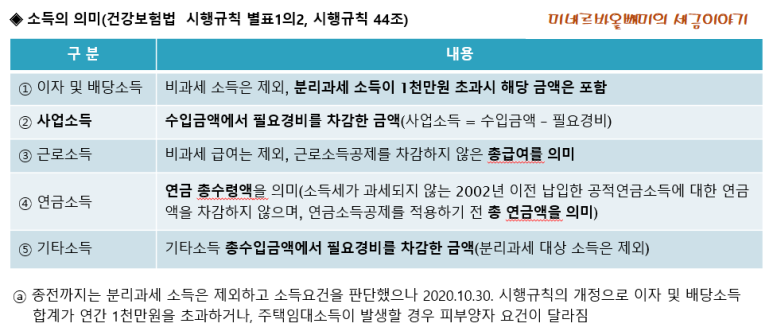

2. 공적연금소득은 2001년 이전 불입분에 대한 연금액을 포함한 총 연금액을 기준으로 소득금액을 계산합니다.

피부양자 자격을 인정받으려면 소득요건 측면에서 이자 등 소득금액 합계액이 연간 2천만 원을 넘지 않아야 합니다.

피부양자 자격요건을 판단하기 위한 소득은 다음과 같이 계산합니다.

이 중 유의깊게 보셔야 할 소득이 이자 및 배당소득과 연금소득입니다.

1. 이자 및 배당소득

1) 소득세 과세

이자 및 배당소득 합계액이 2천만 원 이하이면 소득세를 과세할 때는 분리과세를 적용합니다.

분리과세란 다른 소득과 합산하여 과세하지 않고, 원천징수(소득을 지급할 때 지급자가 14%로 세액을 징수하여 국가에 납부)로써 납세의무를 종결하는 것을 말합니다.

2) 건보료 피부양자 자격 판단

피부양자 자격을 판단할 때 이자 및 배당소득은 소득이 1천만 원을 초과하는 경우에만 해당 금액이 소득으로 인정되고, 1천만 원 이하인 경우에는 소득에서 제외됩니다.

만일 이자소득을 1600만 원 받았다면 수령액이 1천만 원을 초과하므로 1,600만 원이 이자소득으로 인정됩니다. (영상에서 1,000만원 초과금액만 소득으로 인정된다고 했는데 이자 및 배당소득이 1천만원을 초과할 경우 전액이 소득으로 인정됩니다)

2. 연금소득

1) 소득세 과세

국민연금이나 공무원연금 등 공적연금소득은 2001.12.31. 이전 불입분에 대한 연금액과 2002.1.1. 이후 불입분에 대한 연금액을 구분해서 2001.12.31. 이전 불입분에 대한 연금액에 대해서는 소득세가 과세되지 않습니다.

2001년 이전에는 연금보험료를 납부해도 연말정산할 때 소득공제를 해주지 않았는데요...불입할 때 공제를 받지 않은 경우 연금을 받을 때 과세를 하지 않는데요.

2002년 이후 불입분부터는 국민연금 등을 불입할 때 연금보험료 소득공제를 받을 수 있으므로 2002년 불입분에 상당하는 연금 수령액에 대해서는 소득세가 과세됩니다.

2) 건강보험료 부과 소득금액

그런데 건보료 부과기준 소득금액이나 피부양자 자격요건을 위한 소득금액을 계산할 때는 2001년 이전 불입 여부에 상관없이 총 연금액을 연금소득으로 산정하여 소득금액 2천만 원 초과 여부를 판단합니다.

만일 국민연금이나 공무원연금을 3천만 원 수령했는데 2001년 이전 불입분에 해당하는 금액이 1,500만 원, 2002년 이후 불입분에 해당하는 연금수령액이 1,500만원이라면

소득세를 과세할 때는 2002년 이후 불입분에 해당하는 1,500만 원만 소득세 과세대상에 해당하지만, 건보료 산정대상 소득금액을 계산할 때는 3천만 원 전액이 연금소득으로 계산됩니다.

이 경우 소득금액 합계액이 2천만 원을 초과했으므로 피부양자 자격이 박탈됩니다.

3. 부부 중 한 명이라도 소득요건을 초과하여 피부양자 자격이 박탈되면 소득이 없는 배우자도 피부양자 자격이 박탈됩니다.

건강보험법 시행규칙 별표1의2에 의하면 "피부양자가 되려는 사람이 기혼자인 경우 부부 모두 가목~다목의 소득요건을 갖춰야 한다"고 규정하고 있습니다.

이 말은 부부 중 한 사람이라도 소득요건을 충족하지 못하면, 즉 이자, 배당, 근로, 연금, 사업, 기타소득의 합계액이 2천만 원을 초과하면 그 사람만 피부양자 자격을 박탈당하는 것이 아니라 그 배우자도 피부양자 자격을 박탈당한다는 의미입니다.

부부 중 한 사람이라도 소득요건을 충족하지 못하면 두 사람 모두 피부양자 자격을 박탈당하는 것인데요.

만일 부부 중 한 사람이 재산요건을 충족하지 못한 경우에도 동일하게 배우자도 피부양자 자격이 박탈될까요?

그렇지는 않습니다.

시행규칙에서 부부 중 한 사람이 소득요건을 충족하지 못하면 부부 둘 다 피부양자 자격이 박탈당한다고 규정하고 있으므로, 부부 중 한 사람이 재산요건을 충족하지 못한 경우 그 사람만 피부양자 자격이 박탈됩니다.

보다 자세한 내용은 영상을 참고하시기 바랍니다.

영상이 도움이 되었다면 구독, 좋아요, 알림 설정

[출처] 【건보료】 건강보험료 피부양자 자격 요건 개정사항|작성자 미네르바올빼미